ИПОТЕЧНЫЕ ИМПЕРИИ: ВЧЕРА, СЕГОДНЯ, ЗАВТРА

Представленный ниже материал был ранее опубликован на Банкир.ру под названием «Ипотечные империи в России: что было, что есть, что будет».

СТРУКТУРА ИПОТЕЧНОГО РЫНКА

Невооруженным глазом видно, что российский ипотечный рынок отличается высоким уровнем концентрацией, который неуклонно растет.

Изменение уровня концентрации ипотечного рынка можно оценить, сравнив рыночные доли кредиторов (табл. 1). Наглядно видно, что существенно возросло влияние лидеров, особенно верхней части списка. В то же время в 2,5 раза уменьшилось количество банков, имеющих один процент рынка. Можно говорить о произошедшем за десять лет сжатии рынка в части количества участников. Причем, ближе к вершине рейтинга лидирующая группа, тем более интенсивный рост мы видим. ТОП-5 и ТОП-10 выросли существенно выше, чем ТОП-20 и ТОП-25.

При этом объемы ипотечного бизнеса, приходящиеся на оставшихся участников, возросли многократно. Например, лидер ипотечного рынка в текущем году выдаст в 5 раз больше кредитов в денежном выражении и в 2 раза больше в количественном выражении, чем в 2007 году.

Таблица 1. Показатели концентрации ипотечного рынка

|

Показатели, рассчитанные на основе данных по выдаче ипотечных кредитов в денежном выражении |

2017 год |

2007 год |

Изменение |

|

Количество банков с рыночной долей близкой или превышающей 1% |

11 |

26 |

-15 |

|

Суммарная рыночная доля 5 кредиторов |

81,5 % |

59,4 % |

22,1 пп |

|

Суммарная рыночная доля 10 кредиторов |

91 % |

72,3 % |

18,7 пп |

|

Суммарная рыночная доля 20 кредиторов |

97,6% |

90,3% |

7,3 пп |

|

Суммарная рыночная доля 25 кредиторов |

99 % |

95,7 % |

3,3 пп |

Конкуренцию можно охарактеризовать понятием плотности, которая имеет целый ряд проявлений.

Первое – выравнивание ставок кредитования. Несмотря на то, что банки изменяют ставки в разное время, можно обнаружить, что базовые ставки первых 15-ти кредиторов отличаются не более чем на один процентный пункт.

Второе – сближение оптически привлекательных ставок. Броские предложения со ставкой на два и более пункта меньше базовой, реализуемые в виде спецпрограмм, освоены многими кредиторами.

Третье – отсутствие партнерского эксклюзива и борьба за партнеров. Партнерские продажи занимают существенную долю у большинства кредиторов, зачастую превышающую 50 %. У любого активного партнера в линейке предложений для своих клиентов присутствует целая скамейка кредиторов.

Четвертое – ускорение дублирования технологических новаций. Лидеры с большой помпой и серьезными затратами внедряют всевозможные финтехи и онлайн сервисы, а преследователи в течение года повторяют то же, но дешевле, к тому же на подготовленную почву.

Проявление плотности конкуренции на этом не заканчивается и может быть проиллюстрировано и другими примерами.

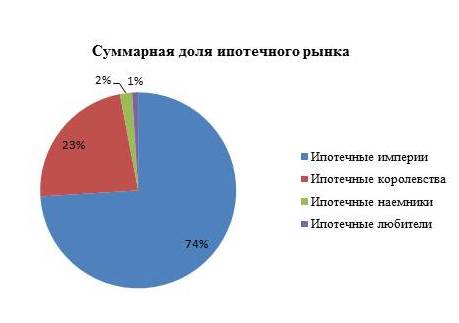

В свою очередь, конкуренция и концентрация за 10 лет поменяли структуру ипотечного рынка (рис. 1), которая упростилась и может быть представлена несколькими типажами с определенными характеристиками табл. 2.

Рис 1. Основные типажи ипотечного рынка в 2017 году

Таблица 2. Структура ипотечного рынка

|

Типаж |

Краткая характеристика типажа |

|

Ипотечные империи |

Ипотечная империя в своем расширении не имеет территориальных и финансовых ограничений и всеядна в части выбора клиентских сегментов. |

|

Ипотечные королевства |

Ипотечное королевство создало замкнутый ипотечный цикл, освоив выпуск ИЦБ. В своем росте королевство имеет территориальные или клиентские ограничения, в рамках которых оно может конкурировать на равных. |

|

Ипотечные наемники |

Профессиональный ипотечный наемник представляет собой продавца ипотечных кредитов, который может выступить в роли агента, помогающего создавать кредитные портфели другим кредиторам. |

|

Ипотечные любители |

Ипотечный любитель не определился с судьбой ипотечного проекта и, возможно, не определится никогда и уйдет с рынка. Если определится, то сменит типаж. |

С точки зрения потенциального заемщика не имеет принципиального значения, какой ипотечный типаж предлагает свой продукт. Все различия относятся к организации ипотечного проекта. Рассмотрим основные различия между двумя главными типажами ипотечного рынка (табл. 3.). Объемные данные действительны для периода до 2018 года.

Таблица 3. Основные различия между главными ипотечными типажами

|

Характеристики |

Ипотечная империя |

Ипотечное королевство |

|

География работы |

Все субъекты РФ |

Часть субъектов РФ |

|

Ежегодная выдача ипотечных кредитов |

200 млрд руб. 1 трлн руб. |

10 млрд руб. – 100 млрд руб. |

|

Рыночная доля |

10 % - 50 % |

0,5 % - 5 % |

|

Финансовые ограничения для роста объема кредитования |

Практически отсутствуют |

Имеются |

|

Практическая зависимость от рефинансирования |

Незначительная |

Существенная |

|

Клиентские сегменты |

Все |

Соответствующие стратегии и миссии банка |

|

Ипотечные продукты |

Все коммерческие и все социальные продукты |

Большинство коммерческих и некоторое количество социальных продуктов |

|

Способы и каналы продаж |

Все существующие и перспективные |

Наиболее эффективные для выбранного клиентского и территориального сегмента |

|

Проникновение в сферу родственных, смежных, сопутствующих услуг |

Обязательное и сильное |

Возможное |

|

Возможности по снижению ставки кредитования |

Существенные по всей продуктовой линейке. Неограниченные по отдельным сегментам |

Ограниченные по всей продуктовой линейке. Существенные по отдельным сегментам |

|

Возможное узкое место |

Поддержание необходимого качества по всему объему деятельности, особенно с клиентами и партнерами |

Поддержание конкурентных условий иными, чем ставка, способами |

|

Существенные различия в горизонте планирования |

Наличие стратегической воли и возможности продолжительных последовательных действий |

Необходимость непрерывного поддержания высокого уровня прибыльности |

|

Эффект от выбранного типажа |

1. Опережающий рост непроцентных доходов. 2. Снижение процентной маржи меньшими темпами, чем у всего рынка, и как следствие сохранение высоких доходов от ипотечного портфеля. 3. Расширение работы с более доходными клиентами. |

1. Высокое качество обслуживания клиентов. 2. Установление истинно партнерских отношений без вторжения на чужую территорию. 3. Гибкость |

Вне подробного рассмотрения остались ипотечные наемники, главное отличие которых состоит в том, что они в существенно меньшей степени накапливают кредитный и клиентский портфели, а большинство кредитов выдают в чужих интересах. Какая-то часть кредитов остается на балансе, но их объем постоянно не дотягивает для проведения самостоятельной секьюритизации.

Для успешной продолжительной работы на ипотечном рынке любой типаж должен иметь не только количественные, но еще и качественные свойства, в том числе:

• устойчивую репутацию на ипотечном рынке;

• стратегию развития ипотечного бизнеса на период свыше 5 лет;

• комплексную систему управления ипотечным бизнесом,

• стратегию формирования клиентского портфеля,

• интеграцию ипотечного бизнеса со всеми сторонами деятельности банка,

• понимание роли ипотечного бизнеса в решении жилищной потребности и ее связи с жилищной политикой и социально-экономическим развитием страны.

ТРУДНАЯ СУДЬБА ИПОТЕЧНЫХ ИМПЕРИЙ

Для описания ипотечных империй можно выделить несколько условных категорий:

• развивающая империя,

• мемориальная империя,

• несостоявшаяся империя,

• потенциальная империя.

Выявление двух развивающихся ипотечных империй не составит труда. Это - Сбербанк и группа ВТБ. Влияние их на рынок очевидно. Причем, даже вторая по размеру империя имеет больший объем бизнеса, чем все остальные участники рынка.

Таблица 4. Характеристики развивающихся империй

|

№ |

Показатель |

Сбербанк |

Группа ВТБ |

|

1 |

Рыночная доля в 2007 году |

34,37 % |

11,18 % |

|

2 |

Рыночная доля в 2017 году |

51,45 % |

22,48 % |

|

3 |

Объем кредитования в 2007 году |

191 286 млн руб. |

62 220 млн руб. |

|

4 |

Объем кредитования в 2017 году (прогноз) |

977 550 млн руб. |

427 120 млн руб. |

|

5 |

Текущие и перспективные источники расширения ипотечного бизнеса |

1.Внутренний рост 2. Проникновение в смежные области. 3. Поглощение чужого и развитие своего финтеха |

1. Внутренний рост 2. Слияния и поглощения в банковской сфере. 3. Вовлечение в ипотечный бизнес членов группы ВТБ (Почта Банк) |

Известная нам мемориальная империя была настолько велика и важна, что практически стала памятником, но продолжает привлекать внимание тем, что еще работает и может опять превратиться в развивающуюся империю. Речь идет об Агентстве ипотечного жилищного кредитования (АО АИЖК), которое интенсивно обновляется и продвигает красивый, комплексный и не очевидный для ипотечного бизнеса бренд - ДОМ.РФ.

Всю свою историю АО АИЖК не только выполняло функцию института развития, но активно влияло на розничный ипотечный рынок через выкуп закладных у других кредиторов (табл. 5) Кроме высокой рыночной доли АО АИЖК достигла существенного объема ипотечного кредитования в 2012 году в объеме 61 млрд рублей. Современным характеристикам ипотечной империи (табл. 3) АО АИЖК не соответствует, но совокупность былого влияния на розничный ипотечный рынок позволяет считать его настоящей мемориальной ипотечной империей.

Таблица 5. Показатели деятельности АИЖК в сфере ипотечного жилищного кредитования

|

Год |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Рыночная доля АИЖК, % |

19,02 |

10,68 |

4,38 |

22,03 |

14,90 |

7,20 |

5,91 |

3,69 |

2,85 |

1,15 |

1,38 |

От АО АИЖК можно перейти к несостоявшимся и перспективным империям. Создание объединенного ипотечного бизнеса АО АИЖК и АКБ РОССИЙСКИЙ КАПИТАЛ позволяет задуматься о возможности развития под брендом ДОМ.РФ новой ипотечной империи. Для рыночной конкуренции было бы полезно наличие трех империй и, такая возможность не исключена, но более вероятным видится создание крепкого ипотечного королевства. Из множества обстоятельств, влияющих на судьбу обновленной структуры, выделим только три.

Во-первых, АО АИЖК имеет недостаточный опыт непосредственной работы с клиентами и сделало всё, чтобы отдалиться от клиента после передачи сервиса по обслуживанию кредита на сторону. АКБ РОССИЙСКИЙ КАПИТАЛ не имеет такого объема ипотечного бизнеса, который способен компенсировать указанную особенность АО АИЖК. В свою очередь, конкуренты не будут ждать и сделают все, чтобы максимально захватить и крепко удержать клиентов.

Во-вторых, развитие нового проекта задержится на процессы реорганизации и на очистку прежней истории АКБ РОССИЙСКИЙ КАПИТАЛ. Возможно, что это тот случай, когда пустое место удобнее, чем наведение порядка.

В-третьих, новый ипотечный проект не сможет жить обособленной жизнью вне рамок многопрофильной деятельности АО АИЖК, которая требует ресурсного обеспечения других важных направлений. Другими словами, без прямого указания Правительства РФ розничный ипотечный бизнес проекта ДОМ.РФ не выйдет на первое постоянное место в приоритетах АО АИЖК.

Раз уж ипотечные империи не состоялись, то упомянем их только вскользь. Кстати, может быть они и не хотели стать таковыми. К этой категории можно отнести кредиторов, которые по объемам активов могли бы иметь имперские амбиции, но не захотели или не смогли их реализовать. Можно предположить, что у них отсутствовала или до сих пор отсутствует ипотечная философия, выраженная в понимании необходимости проникновения ипотечного кредитования во всю деятельность банка и способности терпеливо развивать проект без требования быстрых успехов.

ПРОГНОЗЫ

Сначала представим ипотечный рынок с учетом реализации известных объединений (табл. 6.) Рыночные доли даны по состоянию на 1 сентября 2017 и не учитывают амбициозные заявления банков о росте ипотечного бизнеса опережающими темпами. Указаны только кредиторы, достигшие 0,5 % доли рынка. Приведенное распределение можно считать стартовой позицией для 2018 года.

Таблица 6. Ипотечный рынок

|

№ |

БАНК |

Рыночная доля, % |

|

1 |

Сбербанк |

51,45 |

|

2 |

ВТБ |

22,48 |

|

3 |

Райффайзенбанк |

3,53 |

|

4 |

Россельхозбанк |

3,44 |

|

5 |

Газпромбанк |

3,39 |

|

6 |

Банк ДельтаКредит |

3,11 |

|

7 |

ДОМ.РФ (АИЖК +РОССИЙСКИЙ КАПИТАЛ) |

1,96 |

|

8 |

Банк Возрождение + Промсвязьбанк |

1,93 |

|

9 |

Абсолют Банк |

1,34 |

|

10 |

Банк Санкт-Петербург |

1,33 |

|

11 |

Банк Уралсиб |

1,12 |

|

12 |

Банк АК БАРС |

0,72 |

|

13 |

Запсибкомбанк |

0,58 |

|

14 |

Связь-Банк |

0,57 |

|

15 |

Банк Центр-Инвест |

0,56 |

|

16 |

Банк ФК Открытие |

0,50 |

|

17 |

Транскапиталбанк |

0,48 |

|

18 |

ЮниКредит Банк |

0,48 |

На ТОП-группу приходится почти 99 % ипотечного рынка. К этой группе совместно со следующими семью-восьмью банками сведется ипотечный рынок.

На уточнение ролей уйдет следующий 2018 год.

Клиент от такой структуры рынка выиграет, т.к. от оставшихся крепких профессионалов всегда можно будет получить несколько конкурирующих предложений практически в любой ситуации.

А вот жизнь кредиторов любого типа будет сложной и постоянной внутренней борьбой за эффективность и внешней борьбой за клиента.

Парадокс размышления об отдаленной судьбе ипотечных империй и королевств состоит в том, что если немного продлить предыдущие рассуждения в сильно утрированном виде, то мы увидим что-то похожее на позднюю советскую систему: два условных сбербанка и специализированные банки, обслуживающие отрасли промышленности, регионы, группы граждан. Это, разумеется, шутка.

В близкой и практической перспективе картина ипотечного рынка может быть описана несколькими мазками.

Ипотечные любители сократят свое присутствие на рынке до ошибки округления.

Ипотечные наемники должны будут решить вопрос с эффективностью своего бизнеса из-за сокращения размера оплаты за свою работу. Агентский бизнес сможет существовать в двух видах:

• большом варианте, когда объем компенсирует скудность вознаграждения и промежуточность отношений с клиентами,

• компактном варианте, когда гибкость и профессиональное мастерство позволяют продавать с высокой эффективностью.

Стоит отметить, что развитие технологичности приведет к тому, что ипотечные наемники практически полностью перейдут на агентскую схему работы, при которой кредит сразу выдается с баланса банка – заказчика. В такой ситуации из статистики выдач ипотечных кредитов ипотечные наемники уйдут вообще, а их доля будет долей в структуре продаж с возможностью увеличения.

Ипотечные королевства будут напрягаться сначала интенсивно, а потом постоянно. Кто-то ускорит объединение. Кто-то нарастит объем до зоны условной стабильности. В пределе те, кто не сможет напрячься, рискует попасть в категорию ипотечных наемников, а это достойный, но не самостоятельный ипотечный проект.

Превращение ипотечного королевства в ипотечную империю маловероятно. Это – дорогое удовольствие и не отвечает на вопрос, зачем оно нужно акционерам.

Ипотечные империи продолжат борьбу за поддержку своего влияния и монетизацию доминирующего положения. Разрыв между двумя ведущими империями уменьшится уже в 2019 году.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться