Ипотечная телеграмма № 79. Занимательная математика 2020. Итоги

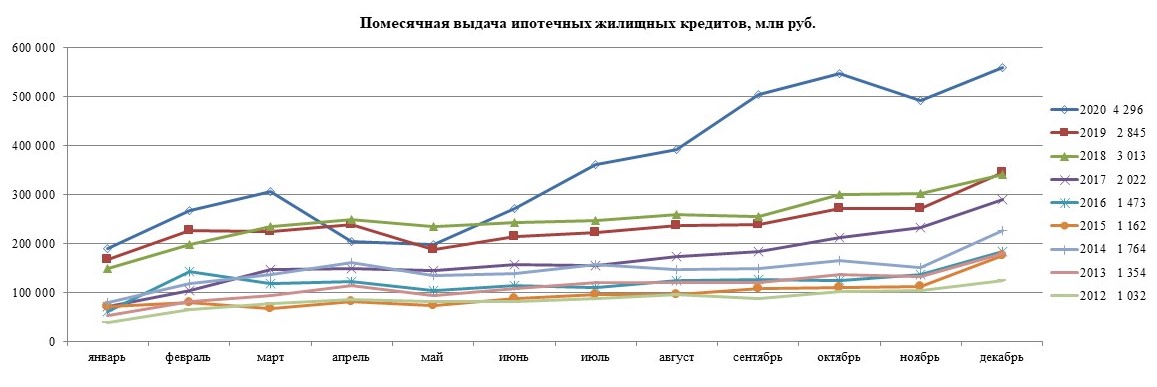

Первый пример. Итоги года в абсолютных показателях по данным Банка России. Выдано 1 712 547 кредитов на общую сумму 4 295 793 млн рублей. Это равносильно увеличению выдачи на 35% в штуках и 51 % в рублях относительно 2019 года.

Кредитный портфель увеличился на 21,29 % и достиг 9 086 290 млн рублей.

Для сравнения за предыдущий рекордный 2018 год рост кредитного портфеля составил 24 %.

Кредитование приобретения новостроек составило 483 610 кредитов на сумму 1 497 731 млн рублей. Рост составил 59,25% в количественном выражении и 83,15 % в денежном выражении.

Второй пример. Итоги влияния государства на итоги года.

Заработали две новых программы на общую сумму 1,074 трлн рублей, в том числе . сельскохозяйственная ипотека, которая дала около 90 млрд рублей и ипотека приобретения новостроек (6,5 %) с объемом 984 млрд рублей.

Семейная (детская) ипотека, Дальневосточная ипотека и региональные программы дали еще свыше 260 млрд рублей.

За счет государственной поддержки 31 % от всех кредитов этого года в денежном выражении были выданы по ставкам существенно, отличающихся от рыночных и находящихся в диапазоне от 2% до 6,5%.

Третий пример. Новостройки привлекли повышенное публичное и потребительское внимание, но арифметически рост заметен, но не столько как разговоры о росте.

По итогам 2020 года количество кредитов на приобретение новостроек составило 28,24%, а сумма 34,87 % от всех кредитов за год.

По итогам 2019 года количество кредитов на приобретение новостроек составило 23,93% , а сумма 28,71 % от всех кредитов за год.

По итогам декабря 2020 года количество кредитов на приобретение новостроек составило 23,67 %, а сумма 29,98 % от всех кредитов за месяц.

По итогам декабря 2019 года количество кредитов на приобретение новостроек составило 24,70 %, а сумма 30,41 % от всех кредитов за месяц.

Другими словами, к декабрю доля новостроек вернулась к привычным показателям.

Четвертый пример. Рефинансирование по итогам года выросло в относительном выражении (доля от всей выдачи) более, чем в 2 раза, а по сумме рефинансированных за год кредитов более, чем в 3 раза.

Почти 15 % от всех выдаваемых кредитов по сумме шли на рефинансирование. Денежный объем рефинансированных кредитов можно оценить в сумму 650 млрд рублей. В следующем году рефинансирование будет возвращаться к нормальным значениям, когда оно занимает не более 5 % от суммы выданных кредитов. Скорость нормализации может меняться.

Пятый пример. Был ли декабрьский рывок?

211 539 кредитов на сумму 560 112 млн рублей. Результат – более, чем солидный. Это самый продуктивный месяц за всю историю ипотечного кредитования по сумме кредитования. Сумма декабрьских кредитов выросла на 14 % относительно ноября. Для справки средний прирост декабря к ноябрю с 2012 по 2020 год составил 30 %.

Абсолютный рекорд – да. Для декабря – спокойно.

Шестой пример. Ставки, стой! Раз, два! С декабря 2019 по декабрь 2020 ставки по всем выданным за месяц кредитам уменьшились с 9 % до 7,36 %, а по кредитам на новостройки с 8,28 % до 5,82 %.

С небольшим округлением можно увидеть, что этот уровень ставок был достигнут уже по итогам мая.

Усреднённая ставка предложения (Индекс Русипотеки) по кредитам без льгот на три основных продукта, а именно - рефинансирование, кредиты на вторичную недвижимость, кредиты на новостройки, практически не меняется с августа. Акции одних нивелируются ростом ставок у других.

Прогноз по ставкам на 2021 год пока представляется как стабильность до 1 июля, когда закончится или трансформируется программа кредитования новостроек.

Седьмой пример. Сравнение выдачи по месяцам

Вывод. Прогноз на 2021 год по выдаче делать достаточно сложно.

При допущении, что автоматического продления программы 6,5 % на новостройки не будет, а сегментарное продление не станет претендовать на гигантские объемы, можно предположить отсутствие роста при кредитовании новостроек.

Рефинансирование успокоится и уменьшится на треть от абсолютных объемов прошедшего года.

Кредитование вторички выросло примерно на 20 % и сохранит примерно такой же рост.

Общий прогнозный объем кредитования может быть в диапазоне 3,9 – 4,3 трлн рублей, что равносильно 90-100 % от результата прошедшего года.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться