Ипотечная телеграмма № 91. Ипотечная летопись. Глава 8. Год 2021

"Не растут уши выше лба, не растут."

Из сказок Салтыкова-Щедрина М.Е.

Параграф 1. Тенденции

Ипотечный август завершил прохладное ипотечное лето 2021 года. После июльского падения произошло торможение на достигнутом уровне. Расти нельзя падать – вот формула ближайших месяцев.

Главное не впадать в панику и рассуждения об ипотечном пузыре. Иллюзия постоянного роста является вредной. Объем и влияние ипотечного кредитования на власть и бизнес велико и не позволит упасть ниже критичного уровня. Влияние определяется не долей в ВВП, которая ниже, чем в других странах, а привычкой использовать ипотечный инструментарий в самых различных коммерческих и социальных целях. Как говорится, расшифруйте правильно ВВП.

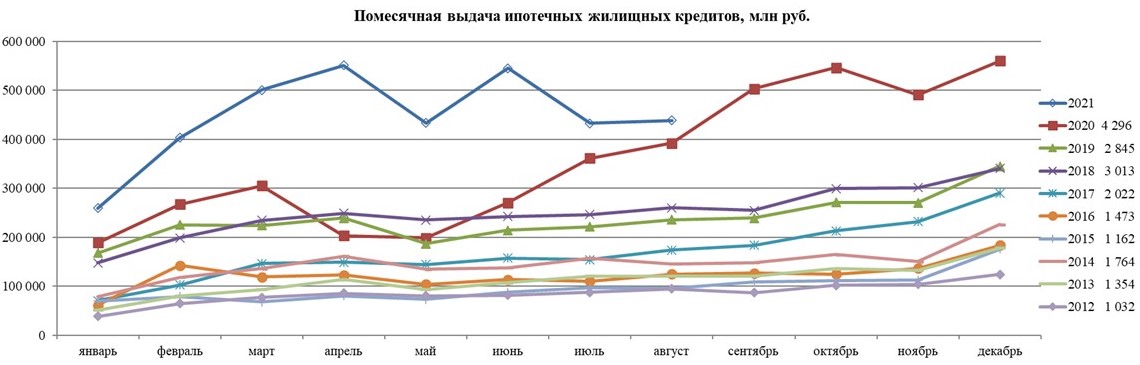

Всё понятно из графика на рисунке. Завышенный объем прошлого года легко пришел, а теперь также легко уходит. Происходит нормализация рынка.

Первая. Рост ставок и снижение объёмов кредитования – очевидны. Вопрос в продолжительности этих тенденций. Повышение ставок может продлиться до ноября, что будет умеренно-оптимистичным прогнозом. В этом случае устойчивая тенденция роста ставок сформируется с февраля-марта.

Вторая. Разрыв ставок между льготными и рыночными программами растет, что будет поддерживать интерес к льготному кредитованию.

Рефинансирование остается востребованным продуктом. По итогам восьми месяцев находится в районе 11 %.

Доля новостроек составила 21,60 % по количеству и 28,96 % по сумме кредитов. Это на 3 процентных пункта выше июля.

Кредитный портфель банков достиг 10 967 025 как и в июле не дотянул до 2 %.

Средний размер кредита равен 2,91 млн рублей, что незначительно выше июльских 2,86 млн рублей.

Параграф 3. На фоне других

Относительно июля сумма выданных кредитов увеличилась на 1,37 %. Хуже было только в 2014 и 2015 годах, когда было падение выдач в августе, и в 2013 год с приростом меньше 1 % .

Средний прирост за 10 лет - 4,73 %.

Относительно августа прошлого года за месяц выдано на 12 % больше кредитов.

Параграф 4 . Ставки

По всем выданным кредитам за месяц ставка равна 7,78 % (июль - 7,67%), по новостройкам 6,39 % (июль 6,23 %).

Параграф 5. Первая десятка ипотечных кредиторов по выдаче по итогам восьми месяцев (млн руб.)

| 1 | Сбербанк | 1 802 750 |

| 2 | ВТБ | 689 522 |

| 3 | Альфа-Банк | 174 402 |

| 4 | ФК Открытие | 108 779 |

| 5 | Россельхозбанк | 97 634 |

| 6 | Банк ДОМ.РФ | 81 358 |

| 7 | Росбанк | 76 563 |

| 8 | Газпромбанк | 74 213 |

| 9 | Промсвязьбанк | 61 863 |

| 10 | Совкомбанк | 56 460 |

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться