Ипотечная телеграмма № 98. Фазы кризиса. План для наблюдений. Версия 2022

Первая паническая реакция на кризис прошла. Всё, что происходит уже повторялось, но в иных формах и временных рамках. Обсудим, как наблюдать за кризисом, не нанося вред здоровью.

Введение

Кризис всегда приходит не вовремя.

Кризис всегда ожидаем.

Кризис всегда не такой как ожидалось.

Действия во время кризиса включают объективную и субъективную реакцию.

Любой точный прогноз хода кризиса невозможен.

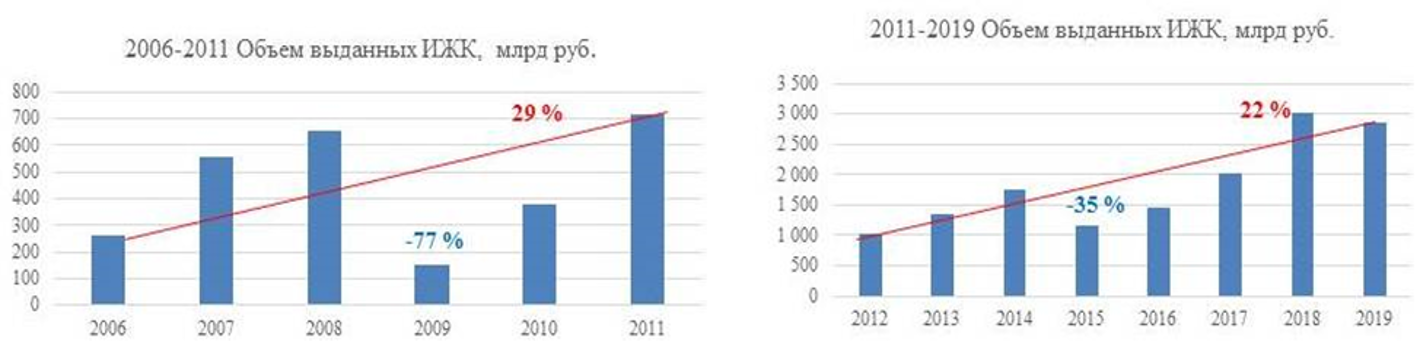

Надо помнить об особенностях отечественной ипотеки, влияющих на управление этим бизнесом и его особую устойчивость. К основным относятся:

· высочайшая концентрация: 10 банков контролируют 92 % рынка, а 20 банков – 97-98 %,

· высочайшая доля с прямым или косвенным участием государства – около 85 %,

· высокая доля ипотечного кредитования в розничном кредитовании свыше 30 %,

· использование ипотечного кредитования в качестве ведущего элемента жилищной политики, находящегося под пристальным вниманием первых лиц государства,

· высокое влияние на другие виды бизнеса, и особенно на строительную отрасль.

К этому кризису мы подошли с действующими федеральными льготными программами, с законодательством о кредитных каникулах, собственных банковских программах реструктуризации.

Вывод: Ипотечное кредитование будет сохранено и восстановлено.

Дневник наблюдений за выходом из кризиса

Фазу истеричной паники мы прошли и больше не обсуждаем. Эта тема была освящена в предыдущем блоге.

Фаза 1. Прекращение падения

Банки не объявляют о прекращении кредитования.

Индекс Русипотеки (усредненная ставка предложения) не увеличивается.

Объемы кредитования не уменьшаются по сравнению с первым кризисным месяцем.

Продуктовый перевертыш. Льготные программы составляют 70 % от всех кредитов, а кредитование вторички не более 30 %. Ранее наоборот.

Фаза 2. Стабилизация

Все банки возвратились к кредитованию.

Индекс Русипотеки незначительно уменьшается (десятые доли пп.).

Объемы кредитования увеличиваются до 20 % в месяц.

Продуктовый перевертыш начинает медленно поворачиваться назад.

В льготных программах предлагаются условия лучше нормативных.

Индекс Русипотеки уменьшается (до 1 пп в месяц).

Банки интенсивно предлагают методологические новшества.

Фаза 3. Восстановление

Все банки восстановили свои продуктовые линейки и убрали часть рисковых ограничений.

Индекс Русипотеки уменьшается (от 1 пп в месяц).

Объемы кредитования увеличиваются от 20 % в месяц.

Продуктовый перевертыш повернулся на половину обратного пути.

В льготных программах большинством банков предлагаются условия лучше нормативных.

Индекс Русипотеки уменьшается ( от 1 пп в месяц).

Банки интенсивно предлагают технические и методологические новшества.

Фаза 4. Рост

Все банки восстановили свои продуктовые линейки и полностью убрали рисковые ограничения.

Индекс Русипотеки уменьшается (от 1 пп в месяц).

Объемы кредитования увеличиваются от 30 % в месяц.

Продуктовый перевертыш почти повернулся назад.

Рефинансирование опять возвращается.

В льготных программах большинством банков предлагаются наперегонки условия лучше нормативных.

Индекс Русипотеки уменьшается ( от 1 пп в месяц).

Банки интенсивно предлагают технические и методологические новшества и красивые маркетинговые акции.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться