Ипотечная телеграмма № 99. Ипотечная летопись. Февраль 2022

Статистика февраля бесконечно устарела, но имеет свою особую ценность для измерения глубины дна, в которую скатится ипотечное кредитование, чтобы затем быстро вынырнуть.

Параграф первый. Февраль

Факт: выдано 135 656 кредитов на сумму 476 852 млн. руб.

Никогда в феврале выдавалось 475 852 млн рублей ипотечных кредитов. Это на 18 % больше, чем в феврале 2021 года.

А количество кредитов 135 656 рекордным не стало. В прошлом году было больше, а именно 144 983 кредитов. Пророст февраля к январю в денежном выражении 45,83 %. Это меньше чем в 2021 году, когда было 55 %. Это косвенно подтверждает замедление, которое усилилось в феврале.

Кредитный портфель вырос на 2,3 %.

Средневзвешенная ставка кредитования по всем выданным кредитам составила 8,10 % (было в январе 7,87 %). По новостройкам 5,94 % ( было в январе декабре 5,93 %.

Индексы Русипотеки в январе выросли более чем на на 2 пп и достигли 12,6 % для кредитов на приобретение и 12,4 % для кредитов на рефинансирование. Доля кредитов (количество) на новостройки в феврале составила почти 40 %. Для сравнения в декабре 35 %.

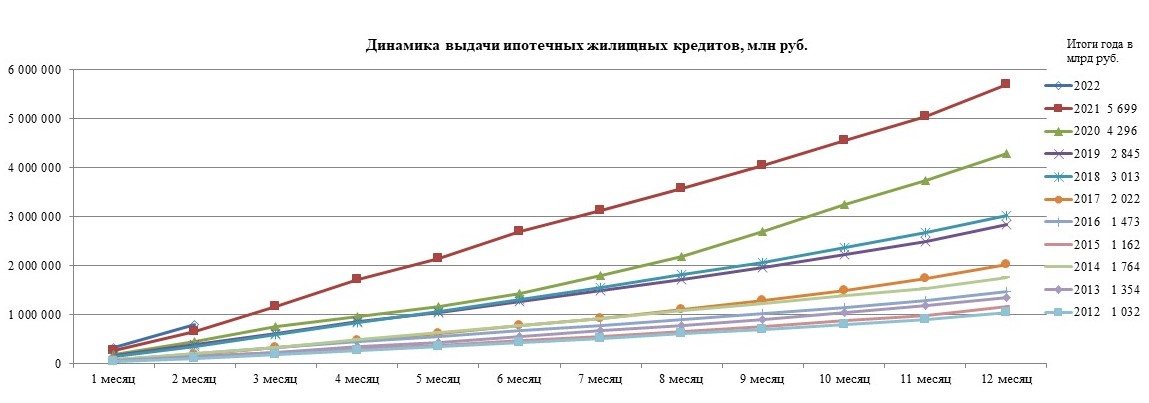

Часть вторая. Графики

Мы продолжаем дорисовывать многолетние графики. Через месяц будет интереснее.

Параграф 3. Лукавство и волшебство

Банк России на своем сайте вывесил объявление «По результатам опроса кредитных организаций о готовности раскрывать информацию раздела 1 формы отчетности 0409316 «Сведения о кредитах, предоставленных физическим лицам» публикация этих данных остановлена».

Лукавство заключается в том, что банки изначально дают разрешение на публикацию этих данных и можно посмотреть, кто такое разрешение дал.

Для справки. Структура файла BI_316yyyymm.dbf. (yyyymm – год и месяц, за которые представлен отчет). Перечень кредитных организаций, давших согласие на раскрытие раздела 1 формы 0409316.

На последнюю отчетную дату 1.12.2021 года в этом файле не удается найти среди ТОП-15 банков: Совкомбанк, Промсвязьбанк, АК Барс, Уралсиб. Эти банки не разрешали Банку России раскрывать информацию без всякого опроса.

В 2018 году таких банков было 6 из того списка ТОП.

То есть, практика добровольного раскрытия существовала всегда. Кстати в 2019 году Банк России уже проводил такую операцию и прекращал публикацию новых данных.

Опрос – лукавство.

О какой вообще информации идет речь. Для каждого региона в данных банка указывается сумма, количество выданных кредитов, задолженность, просроченная задолженность, средневзвешенная ставка, средневзвешенный срок.

Волшебство заключается в превращении ипотечной аналитики в тыкву.

Банки данные могут предоставлять аналитическим агентствам, а могут и не предоставлять. С большой долей вероятности произойдут ограничения. Результаты деятельности банков будут частично заполняться экспертным путем. Проверочный источник в виде Банка России отсутствует.Все рейтинги можно считать условными и экспертными. Если какой-нибудь участник кредитного рынка все-таки опубликует рейтинги без корректных оговорок, то будем знать, что независимая аналитика превратилась в тыкву.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться