Ипотечная телеграмма № 102. Ипотечная летопись. Апрель 2022

Ожидалось, что рано или поздно кризис получит количественную оценку. В апреле произошло кратное уменьшение объемов ипотечного кредитования и символическое, но все же сокращение кредитного портфеля. И уникальное явление – прекращение роста кредитного портфеля Это – плата за суету, устроенную в конце февраля и начале марта.

Упомянутую суету можно охарактеризовать событиями.

Во-первых, взрывным повышением ключевой ставки. Сначала 11 февраля 2022 года Банк России принял решение повысить ключевую ставку на 100 б.п., до 9,50% годовых. Затем 28 февраля Банк России повысил ключевую ставку с 9,5 % до 20 %. Что примечательно в тексте сообщения в отличии от привычной практики не указан размер повышения. Было бы красиво – 1 050 б.п.

Во-вторых, прекращением кредитования рядом банков.

В – третьих, прекращением работы по льготным программам, в том числе оператором программ – ДОМ.РФ. Пауза была короткой в несколько дней, но этого хватило, чтобы последствия растянулись на продолжительный срок.

Параграф первый. Апрель

Факт: выдано 49 372 кредита на сумму 161 612 млн. руб.

В денежном выражении это в три раза меньше, чем в марте. В процентах несколько мягче звучит - уменьшение составило 69 %. Это – абсолютный рекорд. Отрицательный прирост апреля был только в 2020 году – 33,45 %.

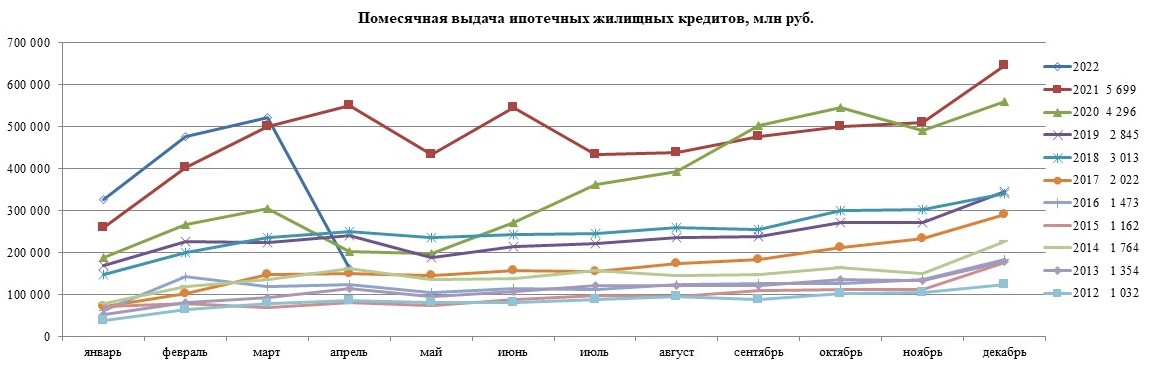

Падение на уровень кредитования апреля 2017 года не такое уж и страшное. См. графики.

Выдано 20 353 кредита на покупку новостроек на сумму 89 713 млн. руб. Это 41 % в количественном выражении и 55 % в денежном выражении относительно всей выдачи. Здесь всё логично. Доля новостроек выросла из-за рестарта и активизации льготных программ.

Кредитный портфель не вырос, а даже уменьшился на 0,1%. Редкое явление. В 2009 году кредитный портфель лихорадило. Погрешность привносили валютные кредиты с разным пересчетом по курсу рубля. С апреля 2010 кредитный портфель только рос. Исключение было одно в январе 2017 года.

Средневзвешенная ставка кредитования по всем выданным кредитам составила 7,64 %, что примерно соответствует лету прошлого года. По новостройкам 5,59 % и сохраняется стабильность.

Динамике ставок и фазам кризиса будет посвящён отдельный пост.

Параграф второй. Графики

Мы продолжаем дорисовывать многолетние графики и строить новые. Через месяц будет интереснее.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться