Ипотечная телеграмма № 112. Ипотечная летопись. Декабрь 2022

Тратить можно либо своё, либо чужое.

В первом случае полезна бережливость,

Во втором – как можно большая щедрость.

Никколо Макиавелли «Государь»

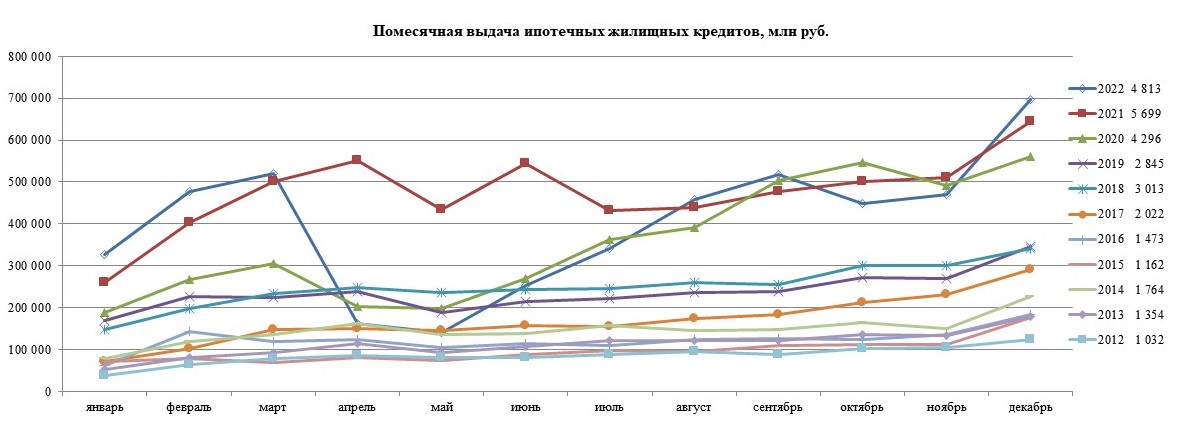

В декабре зафиксирована рекордная месячная выдача ипотечных кредитов на сумму 696 871 млн рублей.

Сумма выданных кредитов в декабре больше ноябрьской на 48 % и на 8 % больше декабря прошлого года.

За год выдано 4 813 198 руб., что составляет минус 15 % к прошлому году. В количественном выражении минус 30 %.

Параграф первый. Декабрь

Выдано 176 244 кредита на сумму 696 871 млн руб.

В денежном выражении показан рекордный результат. В количественном результат уступает нескольким ударным месяцам (лучший 192 411).

Прирост к ноябрю составил 48 %. Это третий результат в истории. В 2014 году –50 % , в 2015 году – 56 %.

Выдано 57 353 кредита на покупку новостроек на сумму 311 821 млн. руб. Это 32,54 % в количественном выражении и 44,75 % в денежном выражении относительно всей выдачи. Доля кредитования новостроек в декабре существенно увеличилась.

Кредитный портфель увеличился на 2,3 %.

Средневзвешенная ставка кредитования по всем выданным кредитам уменьшилась и составила 6,65 %. По новостройкам ставка сложилась равной 3,50 %. По льготным программа средневзвешенная ставка по данным ДОМ.РФ составляет 3,66 % .

Средний размер кредита в декабре находится на уровне 3,95 млн руб.

Средневзвешенный срок выданных кредитов равен 24 годам.

Параграф второй. Итоги года. Факты

Выдано 1 327 256 кредитов на сумму 4 813 198 млн руб. В денежном выражении на 15 % меньше, чем в 2022 году. Количество выданных кредитов меньше, чем в 2022 ( минус 30%), 2021 (минус 22 %) годах.

Выдано 409 888 кредитов на покупку новостроек на сумму 2 063 380 млн. руб. Это 30,88 % в количественном выражении и 42,87 % в денежном выражении относительно всей выдачи. Доля кредитования новостроек в декабре существенно увеличилась.

Кредитный портфель увеличился на 17,6 %.

Средний размер кредита в декабре находится на уровне 3,63 млн руб.

Долю льготных программ можно оценить в 30 %.

Параграф третий. Итоги года. Оценки

Первое. Кризис и его проявления

Основные проявления:

· объемы кредитования – вверх-вниз,

· ставки –вверх-вниз,

· одобрение заемщиков - вниз,

· зависимость от льготных и субсидированных программ – вверх.

Второе. Борьба и суета.

Банк России по собственному внутреннему убеждению спасал интересы покупателей жилья и интенсивно боролся с совместными программами банков и застройщиков. Победил. Низкие ставки ограничены определённой планкой.

Программы с околонулевыми ставками позволили поддержать спрос, так как с точки зрения конкретного человека они повышают доступность покупки квартиры. Серьезных альтернатив нет кроме льготных государственных программ. Рассрочки на определенный период являются ограниченным решением.

Бизнес творчество предложит новые программы увеличения доступности покупки жилья. Банк России нанес удар по низким ставкам. Остаётся повышать доступность манёврами с первоначальным взносом.

Суета с льготными программами закончилась. Программы продлены. Условия расширены на новые категории.

Увеличение ставки льготной ипотеки с 7 до 8 процентов было компенсировано скидками от банков. Предлагаются не нормативные 8 %, а 7,5 %.Введено социальное ограничение – «один кредит в одни руки».

Подтверждено использование льготных программ как компенсатора социально-экономических проблем и привычного механизма решения аналогичных задач.

Влияние льготных программ на рынок будет определяться ставкой кредитования по стандартным программам. В любом случае общее положительное влияние сохранится.

Третье. Объемы кредитования.

Оптимистичная оценка – сумма выданных кредитов всего на 15 % меньше прошлого года.

Пессимистичная оценка – выдано на 44 % меньше кредитов.

Реалистичная оценка – кредитный портфель вырос на 17,6 %.

Экономическая мощь ипотечного бизнеса увеличивалась.

Бизнес и государство показали способность маневрировать.

Общий результат – положительный.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться