Ипотечные заметки. 17 мая 2023 года

Обострилась весенняя мифология ипотечного кредитования, к которой можно отнести рассказы о запредельных сроки ипотечного кредитования, распространение льготных программ на вторичный рынок и т.д.

Предостережение Сенеки

Ипотечные заметки – новый подход к описанию событий ипотечного рынка. Ипотечная летопись больше не ведется, ипотечных телеграмм не будет.

По данным из Толкового словаря С.И. Ожегова издания 1975 года.

Летопись – погодная запись исторических событий, производимая современником.

Дневник – записи, ведущиеся изо дня в день.

Телеграмма – срочное сообщение, передаваемое по телеграфу или радио, а также бланк с таким сообщением.

Заметка – краткое сообщение в печати.

О чем говорит статистика.

В марте зафиксирована выдача 154 тысячи кредитов на сумму 570 млрд руб. Прирост к февралю в денежном выражении – 35 %. Больший прирост только в 2017 году – 42 %, а средний - за 12 лет – составил 13,5 %.

Такая динамика показывает, что год начался с большим отставанием, а первый квартал 2023 гола уступает первому кварталу 2022 год на 4 % .

Доля новостроек в кредитовании за квартал составляет 28,25 % в количественном выражении и 38,43 % в денежном выражении. За март показатели близки. Ключевое – количество кредитов на новостройки не превышает 30 %.

Кредитный портфель вырос на 2% за месяц.

Доля льготных программ по количеству составляет не больше 20 % по данным января и февраля. Традиционно ДОМ.РФ публикует 25 числа каждого месяца данные с ошибкой, которая через месяц исправляется.

Например, по данным ДОМ.РФ доля льготных программ в марте составляет 2,6 %. В феврале было выдано 22 тысячи льготных кредитов, а в марте 4 тысячи.

Интересно, если эти данные увидит кто-то из больших руководителей, то какой он вопрос задаст про эффективность льготных программ. Никто не поверит, что институт развития ошибается ежемесячно второй год. Раньше публиковались фотографии страниц как доказательство. Сейчас просто складываются.

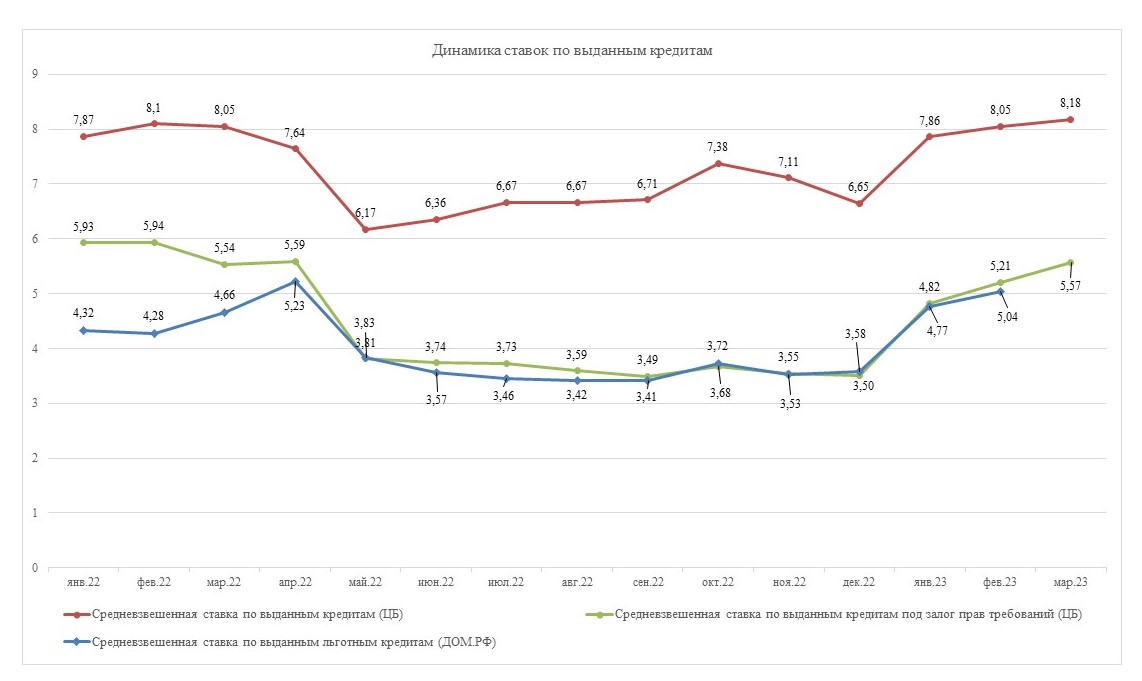

Еще интереснее по ставкам.

ДОМ.РФ дает среднюю ставку по выданным льготным кредитам 5,67 %, а ЦБ ставку по кредитам на новостройки 5,57%. И

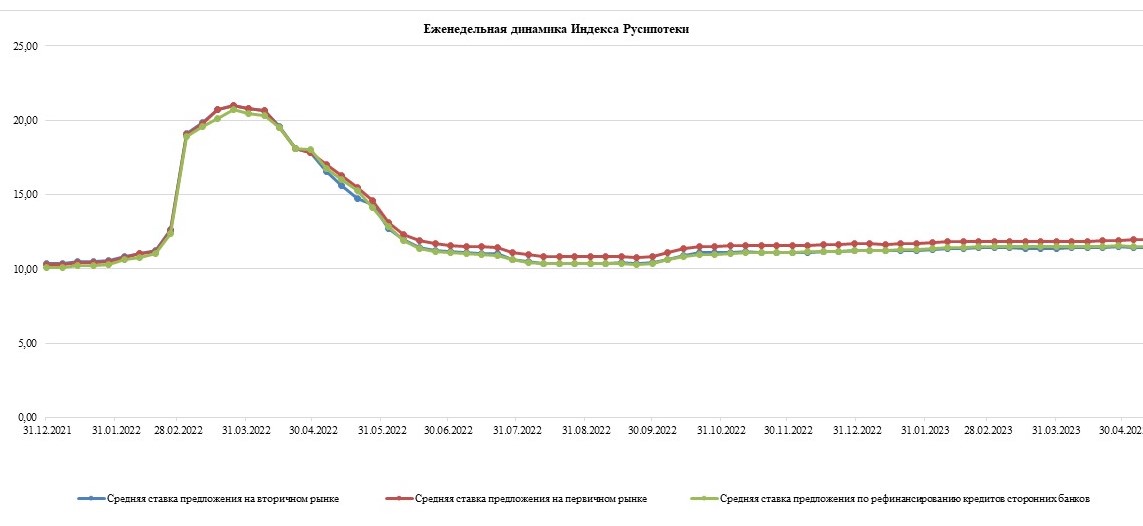

К этому можно добавить (рис.2), что ставки предложения находятся состоянии вялого или ползучего роста. Этот непрерывный период начался с осени 2022 года после перепадов первых трех кварталов года.

О чем не говорит статистика

Каждую весну регулярно озвучиваются специфические идеи или мифологически трактуются новости. Самый популярный разговор о необходимости внедрить сладкую парочку накопление с кредитом. Высший пилотаж назвать это строительно-сберегательный кассой и в пятый раз объявить о законопроекте. Подождем. В блоге был подробный разбор.

Очень коротко.

Первое. Льготная ипотека на вторичный рынок.

Льготы должны быть только для отдельных категорий граждан и не процентные, а через компенсацию части первоначального взноса. Есть деньги – дали. Не надо насиловать бюджетное планирование на много лет вперед.

В 2016 году поддержка сошла на нет из-за снижения ключевой ставки. Такой эконом вариант уже не получится.

При увеличении затрат на льготы можно задуматься о других формах поддержки, например, от выкупе государством ипотечных ценных бумах.

Второе. Заемщики стали брать очень длинные кредиты.

Точнее так, часть заемщиков берет длительные кредиты.

Средний срок всех выдаваемых кредитов в прошлом и текущем году находится в диапазоне 22-24 года. Несколько продолжительнее новостройки 24-25.

А еще банки предлагают кредиты до 35 лет.

Это – маркетинговый удар в мозг тем, кто не любит считать.

Берем средний кредит – 3,6 млн рублей и ставку 10 %.

Ежемесячный платеж:

10 лет – 48 тыс. руб.,

20 лет – 35 тыс. руб.

25 лет – 32,7 тыс. руб.,

30 лет – 31,6 тыс. руб.

Видно невооруженным глазом, что после 20 лет выгода резко падает.

Если пересчитать сумму кредита, получаемую при одинаковых доходов, то вывод будет аналогичным.

Удлинение срока дает эффект при ставках ниже 5 %. Тогда можно и на 50 лет выдавать.

Третье. Всем бояться

Выдано много кредитов с низким первоначальным взносом, кредитов с использованным потребкредитом на первоначальный взнос, кредитов завышенной стоимостью недвижимости. Негативный фокус на кредитование новостроек.

Возможны дефолты, денег от продажи квартир не хватит на погашение кредитов, люди очень переживают и печалятся, что у них квартира в моменте отличается от рыночной цены.

Статистика обслуживания кредитов на покупку на новостроек с учетом всех прошедших кризисов за 20 лет не подтверждает эти опасения.

Менталитет сильнее рисковиков. Его трудно подсчитать. Надо просто исследовать и наблюдать.

Работа у авторов рассказов про риски или пузыри просто такая. Проще предупреждать, не пущать, чем управлять.

Четвёртое. Случайное совпадение

Зафиксированы единичные случаи сокращения ипотечного кредитования коммерческими банками. Форма сокращения различная, но освобождение места – налицо.

Выводы

1. Объемы. Резкого роста или резкого падения в этом году ждать не стоит. Другими словами, не может и не дадут.

2. Роль кредитования вторичной недвижимости ничто не сможет поколебать. Это – стабильный фронт работы. Пена ажиотажных предложений по покупке новостроек в кредит сошла. Строили много и пополнили вторичку. Изучаем кредитные продукты с занижением стоимости.

3. Банки совершенствуют гибкость и методическое мастерство, иногда чрезмерно. Без движения – не выжить.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться