Отложенная рыночная секьюритизация

Ниже приведен авторский вариант статьи «Отложенная рыночная секьюритизация», опубликованной в Энциклопедии российской секьюритизации 2023.

Введение

Два года назад в выпуске Энциклопедии российской секьюритизации за 2021 год был проведен анализ перспектив секьюритизации [1], которые были названы парадоксальными.

Было высказано предположение, что рост общего объема ипотечного кредитования, увеличение профессионализма ипотечных кредиторов должны приводить к скачкообразному росту выпуска ИЦБ. В то же время такой потенциал не реализуется за счет сложившейся структуры и особенностей ипотечного бизнеса.

Указанные обстоятельства позволили сделать предположение о парадоксальных перспективах развития секьюритизации. Сутью парадокса является отсутствие массового использования секьюритизации для обеспечения рефинансирования ипотечных кредиторов за редким и специфическим исключением.

Вывод, сделанный по итогам 2020 года, в данный момент выглядит умеренно- оптимистичным.

В 2020 году объем секьюритизации составлял 374,2 млрд руб., в 2022 году 399,1 млрд руб. Относительно кредитного портфеля выросшего за 2 года с уровня 9,376 трлн руб. до 13,842 трлн руб. очевидно падение доли секьюритизированных кредитов.

Только один 16-ти выпусков ИЦБ в 2022 году обошелся без Ипотечного агента ДОМ.РФ.

Особенности формирования ипотечного кредитного портфеля в 2022 году

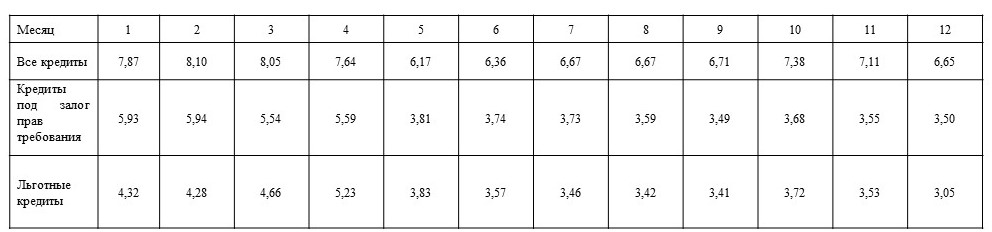

Первая особенность. Низкие средневзвешенные процентные ставки по выданным кредитам.

Несмотря на все колебания ключевой ставки ежемесячные средневзвешенные ставки находятся на низком уровне (табл. 1).

Таблица 1. Средневзвешенные ставки по выданным кредитам в 2022 году

Источник: Банк России, АО ДОМ.РФ

Указанные в табл. 1 ставки показывают низкий общий потенциал доходности ИЦБ, которые будут выпускаться из сформированного кредитного портфеля. Средневзвешенные ставки подразумевают, что может найтись часть кредитного портфеля с более высокими процентными ставками.

В декабре индекс Русипотеки, измеряющий ставки предложения, показал следующие значения:

- для кредитов на вторичном рынке – 11,23 %,

- для кредитов на первичном рынке – 11,68 %,

- для кредитов на рефинансирование – 11,25 %.

Очевидно, что практический интерес для секьюритизации представляют только кредиты, связанные со вторичным рынком потому что на первичном рынке высока доля льготных кредитов.

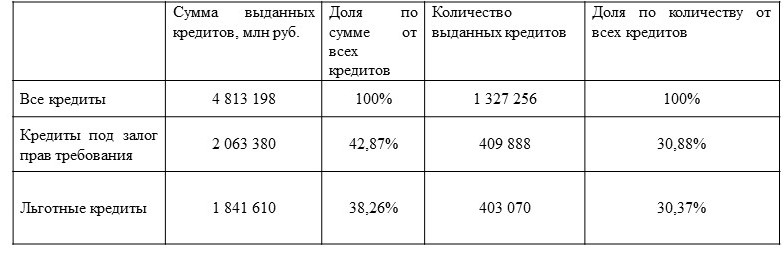

Вторая особенность. Высокая доля низкодоходных кредитов в структуре выдачи.

Проанализируем данные о выданных ипотечных кредитах по аналогии с табл.1. Главные интерес подставляют не сколько абсолютные сколько относительные показатели (табл.2).

Таблица 2. Структура выдачи ипотечных кредитов в 2022 году

Источник: Банк России, АО ДОМ.РФ

В категорию льготных кредитов входят только кредиты, в которых функцию оператора программ выполняет АО ДОМ.РФ (льготная ипотека на новостройки, семейная ипотека, ИТ-ипотека, дальневосточная ипотека). Не учтены военная ипотека, сельская ипотека, региональные программы, дающие несоизмеримо меньшие результаты, не оказывающие существенного влияния на структуру выдачи кредитов.

Часть льготных кредитов выдается на приобретение вчерашних новостроек по договору купли-продажи. Соотнесение льготных кредитов к кредитам под залог прав требования некорректно.

В 2022 году среди выданных кредитов присутствует часть особо низкодоходных кредитов со ставками ниже средних ставок по льготным программам. Среди них могут встретится и кредиты со ставкой около 1 % годовых. Это – следствие развития совместных программ банков и застройщиков.

В данный момент постоянно публикуется АО ДОМ.РФ официальная статистика по размеру первоначального взноса по льготным программам. Средний размер собсвенных средств по всем льготным программам в 2022 году составил 22,32 %.

По состоянию на начало 2023 года 24,5 % кредитного портфеля составляют кредиты под залог прав требования. Учитывая продолжительный период действия льготных программ можно предположить, что большую часть этого портфеля составляют низкодоходные кредиты.

Кроме объективных факторов, характеризующих результаты ипотечного кредитования, сложилась и субъективные. К ним можно отнести психологическую зависимость рынка от наличия льготных программ.

Также 2022 год продемонстрировал умение и желание бизнеса адаптироваться к сложным социально-экономическим условиям. Отметим несколько примеров.

Во-первых, реакция на снижение доступности приобретения жилья, на которую застройщики и банки отреагировали существенной интенсификацией совместных программ с пониженной ставкой кредитования, так называемых, субсидированных программ. Несмотря не некоторое удорожание квартир по таким программам суммарная выгода для человека, приобретающего жилье для продолжительного проживания, сделала эти программы востребованными и успешными.

Во-вторых, по льготным программам большинство банков предлагали и предлагают ставку кредитования ниже нормативной. Например, не 7 %, а 6,5 % по программе льготной ипотеки на покупку новостроек.

В-третьих, после того как Банк России провел активную борьбу с субсидированными кредитами, влияющим на ставку кредитования, стали возникать разнообразные бизнес инициативы по облегчению первоначального взноса.

Другими словами, за доступность ипотечных кредитов борется на только государство, но и бизнес. Для нашего рассмотрения это означает высокую долю нестандартных кредитов для целей секьюритизации.

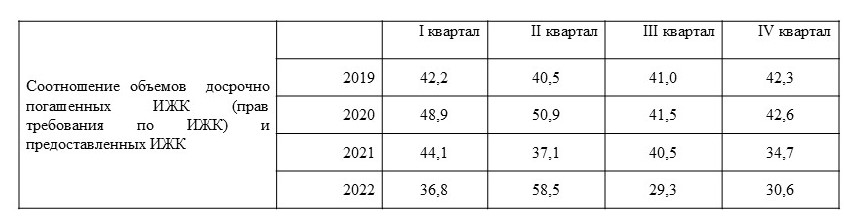

Третья особенность. Стабильное поведение кредитных портфелей.

Доля просроченной задолженности по всем ипотечным кредитам в течение года снизилась до 0,4 %, а по кредитам на приобретение новостроек до 0,15 %.

Досрочное гашение остается на традиционно высоком уровне (табл. 3).

Таблица 3. Динамика досрочного гашения

Источник: Банк России

Четвертая особенность, хорошие результаты для года перманентного кризиса.

Кредитный портфель вырос на 17,6%. Выдача в денежном выражении уменьшилась на 15,5%, а в количественном выражении уменьшилась на 30,5%.

Для сравнения в 2015 году кредитный портфель вырос на 12,9%. Выдача в денежном выражении уменьшилась на 35 %, а в количественном выражении уменьшилась на 31,7%.

Вывод по итогам 2022 года. Ипотечное кредитование сохранило свое влияние на социально-экономическое развитие страны. Наличие большой части низкодоходных кредитов отрицательно влияет на перспективы секьюритизации, но не мешает поддержке строительного рынка с его высоким мультипликативным положительным эффектом.

Перспективы формирования ипотечного кредитного портфеля в 2023 году

В 2023 году сохранятся следующие факторы влияния на ипотечный бизнес:

Неустойчивое социально-экономическое развитие,

- жесткий контроль Банка России за рисками,

- мастерство участников рынка по развития ипотечного кредитования в неблагоприятных условиях,

- сохранение и развитие государственных льготных ипотечных программ.

Несмотря на все трудности рост кредитного портфеля сохранится, а неравномерность доходности уменьшится из-за сокращения субсидированных кредитов. Ипотечный рынок сможет сохранить потенциал для быстрого роста при изменении экономической обстановки.

Опасения Банка России по повышенному риску от субсидированных кредитов с большой долей вероятности не найдут практического подтверждения. Многолетний опыт отечественной ипотеки выявил взаимосвязанные объективные и субъективные особенности поведения заемщиков, купивших новостройки, в том числе:

- низкий процент дефолтов. Кредиты обслуживаются даже при возникновении проблем у застройщиков;

- у покупателей зачастую есть другое постоянное или временное жилье,

- покупка новостройки планируется и не проводится как срочная сделка обмена на вторичном рынке,

- квартиры, приобретаемые в личных целях, представляют интерес как объект решения жилищных вопросов, при котором рыночная стоимость играет второстепенную роль.

Заключение

В ипотечном кредитовании сохраняется высокая зависимость от различных программ с нерыночной ставкой. Низкая процентная доходность по таким кредитам не является привлекательной для инвесторов.

Социально-экономическое положение и продолжающееся действие льготных программ не способствуют структурным изменениям в кредитном портфеле.

Перспективы массовой рыночной секьюритизации в ближайшие два года отсутствуют.

Превалирование одного вида секьюритизации и нерыночное размещение сохраняются и вряд ли эти соотношения изменятся.

Несмотря на указанные сложности продолжится рост кредитного портфеля.

На большом кредитном портфеле можно найти сегменты однородных кредитов, которые обеспечивают самый распространенный вид секьюритизации через ипотечных агентов ДОМ.РФ. В тоже время может восстановиться интерес к многотраншевой секьюритизации, которая может сыграть роль компенсатора неравномерной доходности кредитного портфеля.

Литература

1. Гордейко С.Г. «Парадоксальные перспективы секьюритизации ипотечных кредитов», Энциклопедия Российской секьюритизации. Москва. 2021. с.85-87.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться