Ипотечные заметки. Отработанный июнь

Сам смекай, где берег, где край

Русская пословица

За случай никто не отвечает

Латинское изречение

Несмотря на рекордную выдачу 626,7 млрд руб. июнь стал для аналитики самым неинтересным месяцем. Не спасает даже предварительная оценка июля , в котором формально всё хорошо.

Ослабление интереса определяется уже известными ориентирами по результатам июля и действиями регулятора по увеличению ключевой ставка и внедрению с 1 октября надбавки к коэффициентам риска по ипотечным кредитам.

Остался август и сентябрь. В какой-то момент инерция закончится и объемы начнут уменьшаться.

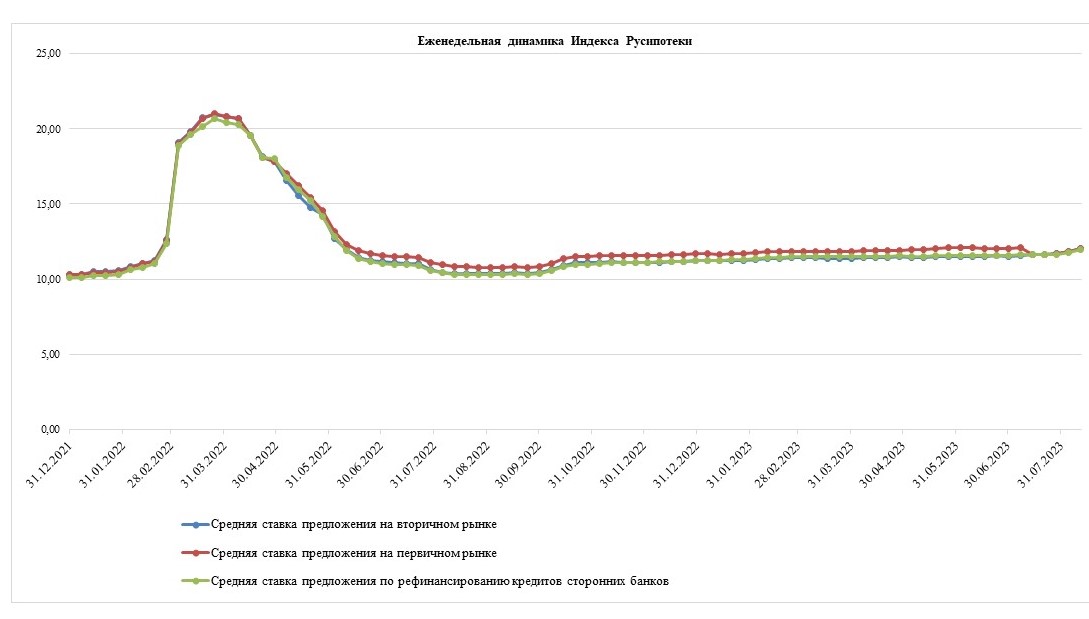

Кстати, на данный момент ставка предложения перешла рубеж 12 % для всех измеряемых типов кредитов без льгот.

Формальные итоги

167 818 кредитов на сумму 626 710 млн руб. Кредитный портфель вырос на 2,42%.

Кредитование новостроек составило 26,90 % в количественном выражении и 35,40 % в денежном выражении. Средний размер кредита 3,73 млн руб.

Средневзвешенная ставка по всем выданным кредитам составила 8,45 %, по кредитам на приобретение новостроек 6,12%. Зафиксирован незначительный рост относительно мая.

Относительные итоги

626,7 млрд – рекорд по сумме выданных кредитов за месяц. 167,8 тысяч – в конце первой десятки результатов.

Прирост к маю 8 %, а среднее за 12 лет 18,85 %. То есть, июнь обычно ускоряется порезвее.

Июнь – третий месяц увеличения объемов. Напомним, что с 2012 года максимальный период непрерывного роста – 5 месяцев.

Максимальная доля льготных кредитов в 2023, определенная на основе сравнения публикаций ЦБ РФ и АО ДОМ.РФ составила в марте 30 %. Получается, что рынок рос не за счет льготных программ, а вымывания средств и финансовых возможностей населения. Чем не борьба с инфляцией? Это – шутка.

Перспективы

1. Банк России кроме двух явных практических действий по повышению ключевой ставки и увеличения коэффициентов риска с 1 октября продолжил заниматься пессимистическими вербальными интервенциями (вольная интерпретация):

- курс по 100 естественно сложился и нормально,

- нефть будет по 30 , но нас это не погубит, но будет душу теребить,

- до 2026 года будем давить кредитование и бороться с инфляцией,

- курс инфляции – не помеха.

2. Можно предположить, что с сентября объемы кредитования будут уменьшатся.

3. Ставка предложения пройдет 13 %.

4. Сокращение доступности покупки жилья не позволит понимать цены. В иные времена при больших валютных заначках рынок вел бы себя иначе.

5. Новые автомобили становятся недоступными и это также внесет вклад в спрос на рынке недвижимости.

6. Льготные программы, рассчитанные в основном на новостройки, усилиями Банка России будут менее доступны. Запретительный уровень надбавок к коэффициентам риска настроен так, что. назначено надлежащим кредитование приобретения новостроек с первоначальным взносом не менее 30 %. В такое ограничение не попало бы большинство нынешних заемщиков.

Банки скорее всего не верят в судьбу программы льготной ипотеки и активно тратят свои лимиты по этой программы, в том числе улучшая условия для заемщиков.

7. Принципиальная корректировка всех льготных программ давно назрела по следующим направлениям:

- проверка заявленных целей программ полученным результатам с выявлением побочных эффектов,

- корректировка целей программ в сторону увеличения перспективного социального эффекта, очевидного для всего общества,

- приведение в бескомпромиссное соответствие механики программ заявленным целям,

- дифференциация льгот в зависимости от социально значимости получаемого эффекта,

- проверка сравнительной корректности льгот, предоставляемых ипотечникам, относительно льгот для остальных граждан.

Графики

Ограничимся одним графиком – савки предложения. Его можно переименовать в ставки недоверия.

Видно невооруженным газом, что рост ставок ускорился.

На графике значения ставок по продуктам близки и кривые практически сливаются.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться