Ипотечные заметки. Итоги года или последний глубокий вздох

1. Исход дела -наставник неразумных

Имеется в виду, что глупцы не способны

предвидеть, чем может кончится дело

Латинская поговорка

2. Образ мыслей меняется с переменой положения

Латинская поговорка

3. Общество не осиновый кол, его не скоро сломишь

Русская поговорка

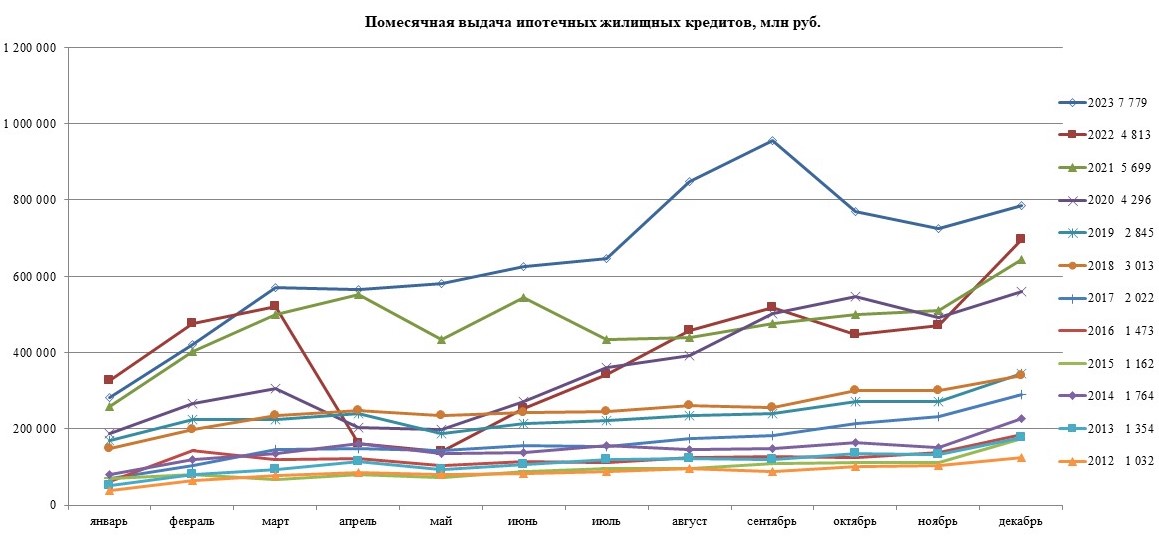

В декабре выдано 197 тысяч кредитов на 785 млрд рублей.

За 2023 год выдано свыше 2 млн кредитов (2 036 064) на сумму 7,8 трлн руб. (7 778 916 млн.).

Это - рекордный результат. Что за ним скрывается?

Декабрь в текущем году не стал лучшим относительно других месяцев. Это – впервые с 2012 года, когда ипотечное кредитование ежегодно выдает больше 1 трлн рублей.

Предыдущий рекордный год был в 2021 году. Количество выданных кредитов в 2023 году больше 2021 гола на 7 (6,68) %. Другими словами, ипотечный бизнес только вернулся на уровень позапрошлого года. В какой из предыдущих годов вернется ипотечное кредитование в 2024 году?

По выдаче в количественном выражении супер результатом в 2024 году будет 2020 год с 1,7 млн кредитов. Не исключен возврат в 2018 год с выданными 1,5 млн кредитов. Это всего-навсего уменьшение кредитования на 30 % и аналогия перехода из 2021 год в 2022 год.

Немного статистики по итогам декабря

За декабрь выдано 196 868 кредитов на сумму 785 457 млн рублей.

Лучший результат 2023 года в сентябре: 238 197 кредитов на сумму 955 195 млн рублей.

В 2023 году зафиксирован худший декабрьский прирост к ноябрю 8,2 %, начиная с 2012 года. Средний прирост составляет 29,8%.

За 12 месяцев 2023 года выдано 2 036 064 кредитов на сумму 7 778 916 млн рублей.

За лучший предыдущий год (2021) года выдано 1 908 498 кредитов на сумму 5 699 330.

На приобретение новостроек в декабре выдано 86 481 кредитов на сумму 435 480 млн руб.

На приобретение новостроек в 2023 году выдано 684 147 кредитов на сумму 3 375 030 млн руб.

Кредитный портфель вырос в декабре на 1,6 %, а за 12 месяцев на 30 %.

Популярность кредитования новостроек опять выросла. В количественном выражении от всего ипотечного кредитования в декабре 43,93 % в количественном выражении и до 55,44 % в денежном выражении.

По итогам года показатели выглядят более спокойно 33,60 % в количественном выражении и 43,39 % в денежном выражении.

Эти коэффициенты имеет смысл заполнить, чтобы понимать, что заявления о том, льготные программы составили в прошедшем году 60,8% требуют уточнений. Какие льготные программы имеются в виду.

Подсказки к размышлению.

Подавляющее большинство льготных программ привязаны к новостройкам. Главные исключения: несколько регионов имеют право включать вторичку, продажа квартир, оформленных на застройщика по отчетности считается вторичкой, но относится к льготным программам.

Нет точных данных по региональным льготным программам, сельхозипотеке, военной ипотеке.

Статистика ДОМ.РФ за 11 месяцев (декабрь на сайте не размещен) позволяет рассчитать, что льготные программы в количественном выражении составляют 36,65 % от всех кредитов .

В денежном выражении льготные кредиты составили 48 % от общей выдачи за 11 месяцев.

С учетом приобретения формальной вторички по льготным программам в новостройках доля льготных программ в новостройках составляет не менее 85 % (оценочные данные).

Цитата с сайта регулятора. https://cbr.ru/statistics/bank_sector/mortgage/Indicator_mortgage/1223/

В результате 2023 год стал рекордным по выдаче ИЖК с господдержкой: было предоставлено льготных кредитов на сумму 4,7 трлн рублей (2,3 трлн рублей годом ранее), что составляет больше половины (60,8%) общего объема ИЖК.

Банк России часто оперирует выводами на основании показателей, которые невозможно проверить. В прежние времена при публикации первого раздела 316 формы по ряду показателей можно было провести независимую оценку. Кстати, сравнение 316 формы и анкет, которые банки предоставляли в аналитические агентства, выявляло не полное совпадение.

Как уже отмечалось, кредиты новостройки составили 3,3 трлн рублей по данным Банка России. Как получается 4,7 трлн рублей льготных кредитов не совсем ясно. Из расчета следует, что примерно 1,8 трлн рублей было льготных кредитов на вторичное жилье.

Льготным программам будет посвящена отдельная публикация. Называться она будет «Шаг вперед, два шага назад» и учитывать положения фундаментальной работы В.И. Ленина, написанной в феврале-мае 1904 года ровно 120 лет назад.

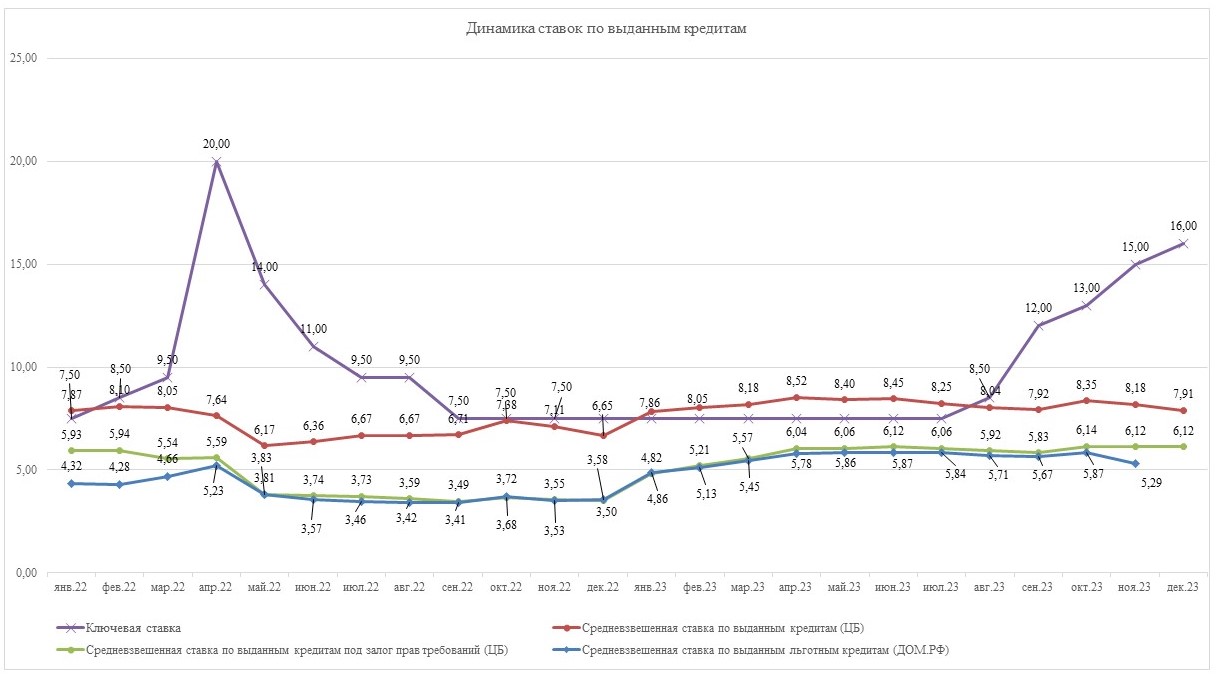

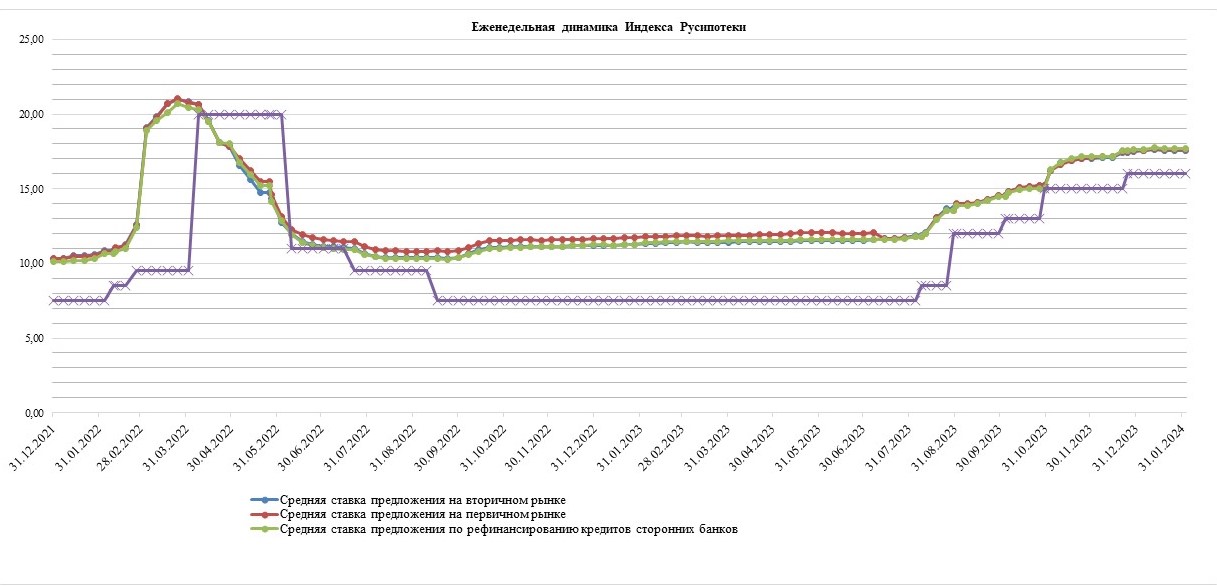

Графики и прогноз

Ниже приведены три графика, из которых следует обратить внимание на несколько моментов:

- связь ключевой ставки и ставки предложения в части запаздывания и опережения.

- ставки кредитования по льготным программам, и по новостройкам, показывающие отсутствие существенной чувствительности к ключевой ставке.

Поговорка номер 3 образно описывает эту ситуацию.

Из графиков и из анализа ситуации того следуют выводы:

- действительно в новостройках велика доля льготных программ (перекрёстная проверка)

- действия регулятора по охлаждению рынка при наличии льготных программ дают очевидный эффект неудобства сразу и неочевидный эффект сокращения объемов через уменьшение доступности потом. Причем, правильно ли уменьшается доступность является открытым вопросом,

- пользу от попыток Банка России влиять на стоимость недвижимости еще предстоит проанализировать,

- с нынешним финансовым, организационным, психологическим влиянием льготных программ на социально-экономическую жизнь влияние Правительства на ипотечное кредитование и сопутствующие ее отрасли значительно выросло,

- синхронизация денежно-кредитной политики и планов социально-экономического развития – залог быстрого восстановления ипотечного кредитования, которое неизбежно будет уменьшаться три – шесть месяцев,

- для оценки восстановления рынка отсылаем к поговоркам номер 1 и номер 2.

В предыдущих публикациях были упомянуты принципы «чем хуже, тем лучше» и «за чей счет праздник», как способ демонстрации начальству или властям, что они что-то не так делают.

Добавляем поговорку номер 2, вспоминаем, что условия ипотечного кредитования у на рукотворные и ждем перемен. С учетом мартовских выборов срок в 6 месяцев для начала перемен выглядят оптимистично с долей реализма.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться