Ипотечные заметки. Суета сует или госпрограммы 2024

Возвышенное всегда должно быть значительным,

прекрасное может быть и малым

Иммануил Кант

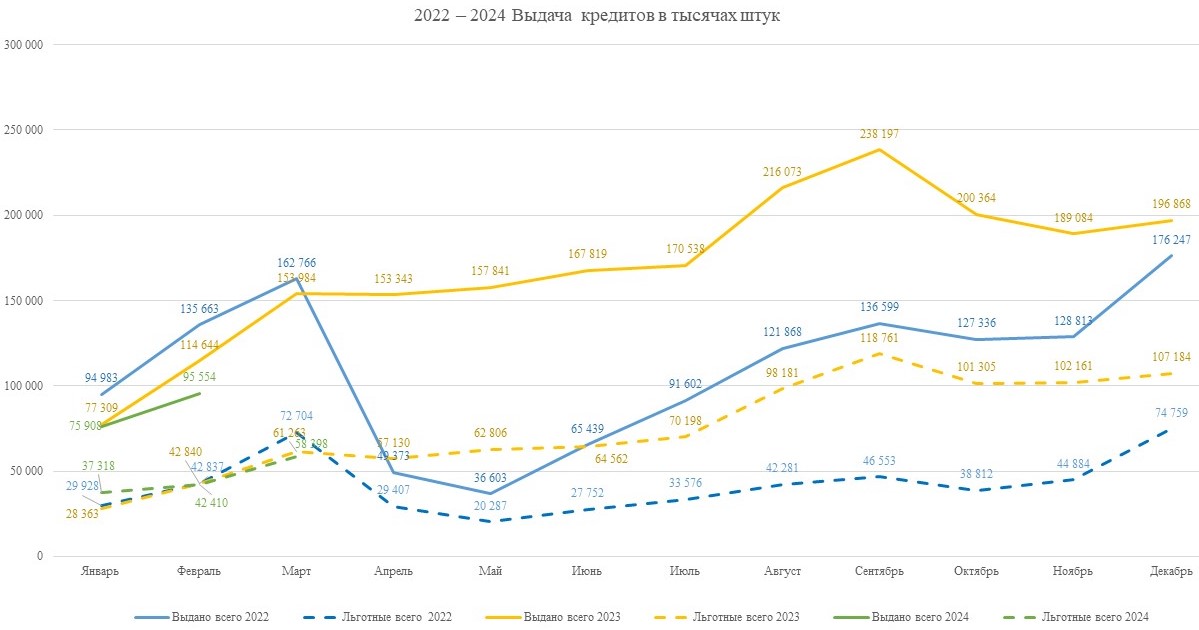

В январе выдано 75 тысяч кредитов, в феврале 95,5 тысяч кредитов. В сумме это меньше, чем 197 тысяч в декабре 2023 года. Новостройки занимают 31 % от всех кредитов, выданных за два месяца.

Прогноз на год можно представить поквартальной формулой: суета- стабилизация- суета-стабилизация.

Суета – лихорадочные изменения. Стабилизация – ожидаемые изменения.

Немного статистики по итогам января и февраля

За первые два месяца года выдано 171 462 кредита на сумму 604 508 млн рублей.

За февраль выдано 95 554 кредита на сумму 332 755 млн рублей.

Прирост кредитования февраля к январю составил 22,5 %. Средний прирост составляет 49,5 %. Наихудший результат был в 2015 году – 12,8 %.

На приобретение новостроек в феврале выдано 27 615 кредитов на сумму 139 462 млн руб.

Кредитный портфель вырос в феврале на 0,5 %.

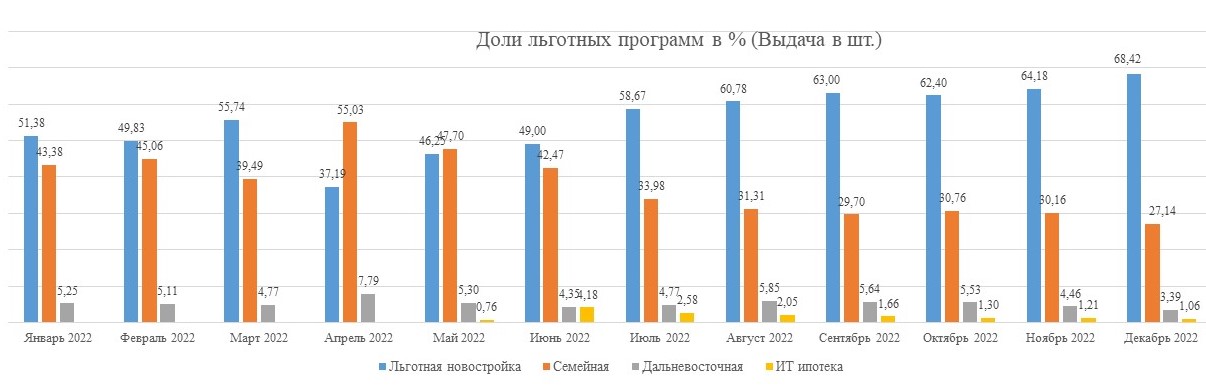

Популярность кредитования новостроек уменьшилась от пиковых значений прошлого года. В количественном выражении от всего ипотечного кредитования в декабре 43,93 % и до 55,44 % в денежном выражении. В феврале 2024 года в количественном выражении 28,90 % и в денежном 41,91 %.

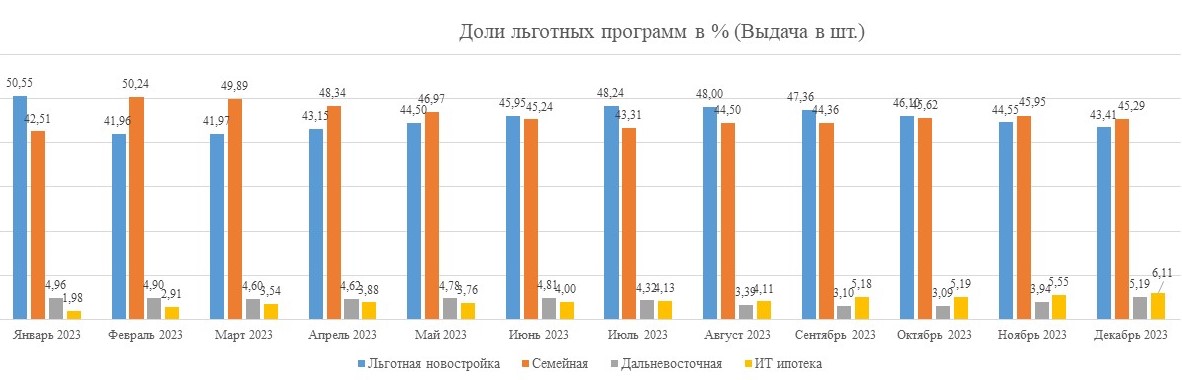

Доля льготных программ от всей выдачи в количественном выражении составила 49% в январе и 44 % в феврале.

Госпрограммы. Событийная суета

Первые три месяца происходила вынужденная суета в организации работы банков по госпрограммам. Можно сказать красиво - шла непрерывная адаптация внешним и внутренним обстоятельствам.

Банки искали оптимальную по объему и по доходности работу по госпрограммам. В ход пошли различные приёмы:

- барьерные ограничения – кредиты для зарплатных клиентов, первоначальный взнос от 50%,

- платные дополнительные опции,

- объекты только застройщиков, которые платят комиссию банкам, или получают проектное финансирование,

- прекращение выплат вознаграждения партнерам, привлекающим клиентов.

В апреле явно определилась положительная тенденция уменьшения ограничений. Как следствие, доступность льготных программ возрастет.

Прогнозы

Можно ожидать активную работу по госпрограммам во втором квартале. И доля госпрограмм в выдаче и абсолютное количество вырастет по сравнению с первым кварталом. Оговоримся, в пределах оставшихся лимитов кредитования.

Третий квартал будет сложным и суетливым и зависеть от двух факторов: новых условий по госпрограммам и действий Банка России по снижению ключевой ставки.

При уменьшении выдач по госпрограммам уменьшится и общая выдача, так как стандартные программы будут ещё дорогими.

Четвёртый квартал при оптимистичном стечении обстоятельств будет бурным возрождением стандартного кредитования.

Общие итоги года будут зависеть от жесткости новых версий госпрограмма и скорости снижения ключевой ставки.

Хорошим итогом 2024 года будет снижение выдаваемых кредитов на 25 % при сохранении роста кредитного портфеля.

Графики

При составлении графиков использованы данные Банка России и АО ДОМ.РФ. По госпрограммам данные постоянно обновляются и может быть некоторая корректировка показателей 2024 года.

Из графиков можно сделать несколько выводов.

1. График средних ставок предложения показывает, что ставки по стандартным программам стабилизировались.

2 Средневзвешенные ставки немного подросли. Средневзвешенные ставки по льготным погромам предварительные Точная картина будет позже, когда они будут уточнены. Определенный вклад внесли программы комбо ипотеки.

3. Сравнение распределения доли госпрограмм показывает влияние нормативных изменений. Льготная ипотека уходит из лидеров. Причина в ее доступности для неограниченного числа покупателей новостроек. Ранее можно было приобрести несколько квартир.

4. Доля госпрограмм в общей выдаче меняется от месяца к месяцу

Максимум 2022 – 60%.

Максимум 2023 – 54 %.

2024 год только начался – 45 – 49%.

Учтены программы (Льготная, Семейная, ИТ, дальневосточная). Не учтены сельская ипотека, военная ипотека, региональные программы.

5. На одном графике вместе объединена динамика количества всех выданных кредитов и количества льготных кредитов по месяцам 2002-2024. Можно сделать вывод, что изменяются эти графики близко друг к другу. Этот- еще одно подтверждение влияния госпрограмм.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться