Риски. Часть 5. Влияние кризиса на взаимодействие банков и их клиентов

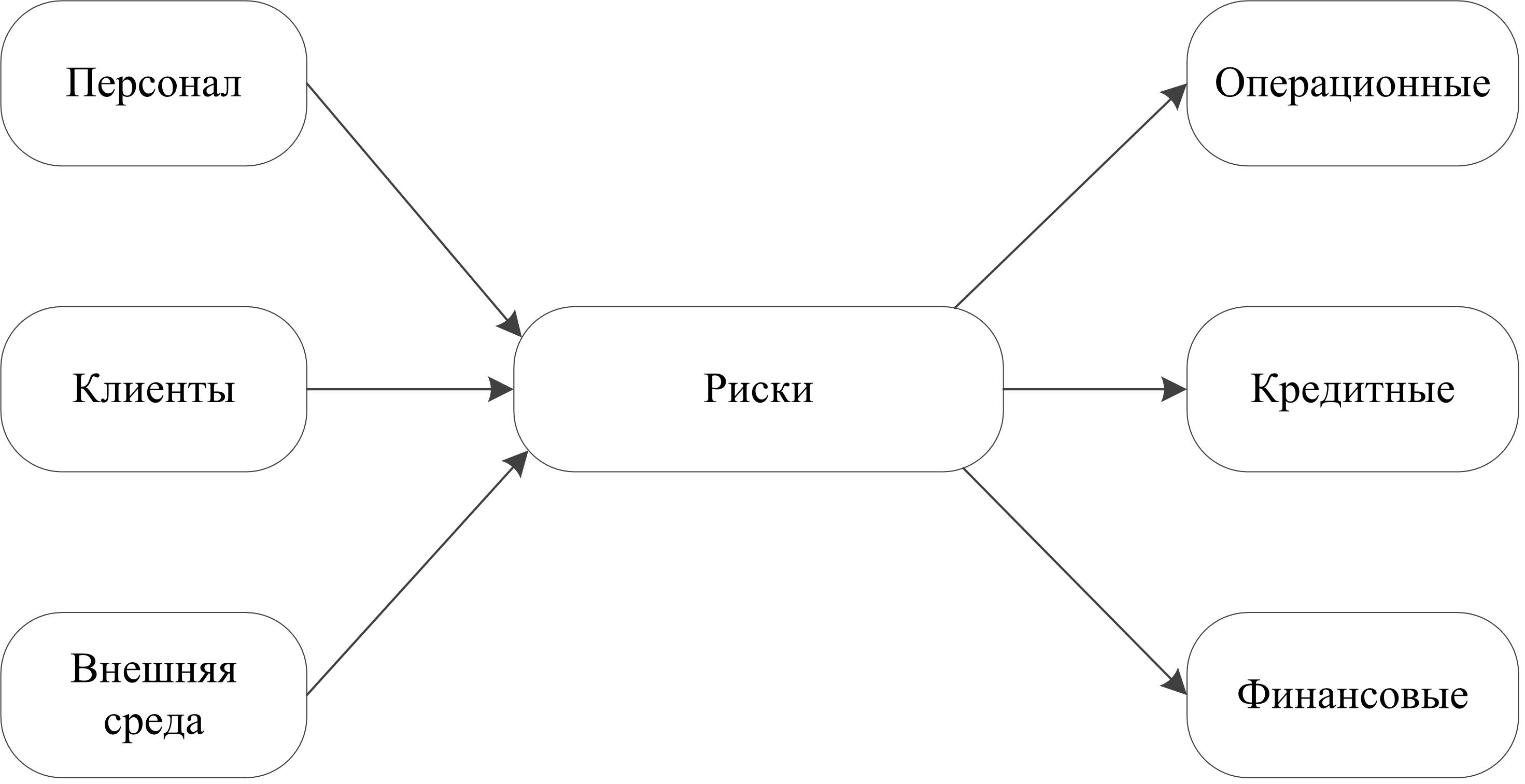

В предыдущей части темы рисков (№ 4) было показано, что главным фактором, влияющим на управление, является неопределенность, которая составляет основу всех рисков. Место рисков в банковской жизни показано на рис. 1. Под персоналом понимается все уровни, включая руководство.

Рис. 1. Место рисков в коммерческом банке

Особо отметить, что персонал, клиенты и внешняя среда находятся в тесном взаимовлиянии.

Объективное и субъективное давление кризиса меняет отношение клиентов к основным банковским инструментам: кредитам и депозитам. Расчетные инструменты подвержены влиянию в меньшей степени (табл. 1).

Таблица 1. Изменение критериев при выборе банковских продуктов

|

Банковские продукты |

Критерии выбора до кризиса |

Критерии выбора в кризис |

|

Кредиты |

1. Выгодность 2. Удобство 3. Надежность |

1. Выгодность 2. Удобство 3. Надежность |

|

Депозиты |

1. Выгодность 2. Удобство 3. Надежность |

1. Надежность 2. Выгодность 3. Удобство |

|

Расчеты |

1. Удобство 2. Выгодность 3. Надежность |

1. Надежность 2. Удобство 3. Выгодность |

В кризис для клиента одним из критериев выбора банка становится вероятность и размер потерь своих средств, и их влияние на бизнес или личный бюджет. Восприятие надежности банка для клиентов основывается на совокупности объективных и субъективных факторов. Причем, для постоянных клиентов субъективные факторы, зачастую становятся более значимыми. Кризис 2008 года вызвал сомнения в объективности критериев, ранее считавшихся безупречными. Для иллюстрации приведем список объективных и субъективных факторов, которые могут повлиять на ощущение надежности банка, но не дающих полной гарантии:

-

рейтинги финансовой устойчивости банка,

-

место в списке банков по размеру активов (капитала),

-

реклама (особенно телевизионная) и PR,

-

близость банка к государству, государственным структурам, крупным корпорациям,

-

принадлежность к известной международной финансовой группе,

-

поведение банковского персонала и отношение к клиентам.

В кризисный период для коммерческого банка одной из главных задач является поддержание ликвидности, которая определяется как заключается способность выполнять обязательства перед кредиторами и вкладчиками. Сумма текущих и срочных средств физических и юридических лиц составляет около 75 % от всех обязательств банка, что означает определяющее влияние средств клиентов на ликвидность банка. Для поддержания стабильной работы банка необходимо поддержание стабильности пассивов, на которую влияет отток и приток денежных средств клиентов. К этому стоит добавить важность стоимости для банка клиентских средств, которая состоит из процентной ставки и внутренних затрат банка.

Связь надежности и стоимости довольно очевидна. Банки, воспринимающиеся надежными, предлагают меньшую ставку по депозитам. Уточним, что гарантии системы страхования вкладов распространяются только на часть вкладов физических лиц до 700 тыс. рублей (в скором времени до 1,4 млн. руб.). Исходя из этого, выбор надежного банка остается за клиентом - юридическим лицом и крупным вкладчиком. Традиционно, банки предлагают лучшие ставки для постоянных клиентов и больших вкладов. Технологические расходы не зависят от ставки привлечения, а вот расходы на привлечение новых клиентов в несколько раз выше, чем затраты на удержание старых клиентов.

Причем в кризис, затраты возрастают, что противоречит задачи максимально сокращать издержки. Стоит ли удивляться росту кредитных и депозитных ставок в кризис. Так как комиссионные доходы могут составлять только 20-30 % от всех доходов универсального банка, то оптимизация процентных доходов и расходов в кризис играет важнейшую роль.

Можно считать, что для старых и удовлетворенных клиентов банк часто является субъективно надежным. То же можно сказать и про банк, который считает более надежным клиентом того, которого знает.

Обобщенный взгляд на работу со старыми и новыми клиентами в кризисный период приведен в таблице 2.

Таблица 2. Некоторые особенности действий банка по поддержанию стабильности в кризис

|

Действия банка |

Расходы на привлечение клиентов |

Процентная ставка |

Для депозита - риск изъятия Для кредита – риск дефолта |

|

Поддержание депозитного портфеля |

|||

|

Пролонгация действующих вкладов |

Базовые/2 |

Базовая |

Низкий для изъятия/средний для перезаключения на новых условиях |

|

Привлечение дополнительных вкладов действующих клиентов |

Базовые |

Базовая +1% |

Низкий |

|

Привлечение вкладов новых клиентов |

Базовые*5 |

Базовая +1 % |

Средний |

|

Поддержание кредитного портфеля |

|||

|

Продажа кредитов новым клиентам |

Базовые*4 |

Базовая +т3% |

Высокий |

|

Продажа новых кредитов действующим заемщикам банка |

Базовые*1,5 |

Базовая +1 % |

Средний |

|

Продажа кредитов клиентам банка, не имеющим кредитов |

Базовые*2 |

Базовая +1 % |

Низкий |

|

Поддержка действующих заемщиков при обслуживании кредитов |

Базовые |

Базовая |

Низкий |

Еще меньше склонны менять банк в кризис клиенты из-за расчетных услуг. Очевидно, что работа со старой клиентской базы в кризис более выгодна. Напрашивается вывод о необходимости перехода к управлению клиентским портфелем, а не отдельными различными финансовыми портфелями.

В качестве подтверждения связи между рисками, кредитами и клиентами приведем цитату из монографии по риск-менеджменту [1]. «Пожалуй, ключевой тенденцией развития риск-менеджмента в розничном кредитовании в настоящее время является клиентоориентированный риск-менеджмент. Он заключается в поиске способов принятия решений с минимальными неудобствами для клиента».

Наглядной иллюстрацией изложенных тезисов служат результаты опроса Национального агентства финансовых исследований (НАФИ) в октябре 2014 года в котором указывается, что столичные клиенты крупнейших российских банков, работающих на рынке розничных финансовых услуг, в целом демонстрируют достаточно высокий уровень лояльности к своим кредитно-финансовым организациям [2]. Для 15 ведущих банков измерение индекса потребительской лояльности (NPS) дало результат равный 40 %. Стоит отметить, что промоутеры (активно лояльные клиенты бака, готовые его рекомендовать) в качестве основных причин сотрудничества с банком выделили надежность и высокое качество обслуживания. Критики в качестве основных причин невозможности рекомендовать банк отметили высокую процентную ставку по кредитным продуктам и низкое качество обслуживания. Налицо подтверждение тезиса, что клиенты думают о надежности, выгодности, удобстве.

Таким образом, мы подошли к выводу, что комплексное и постоянное удовлетворение потребностей клиента в банковских продуктах в кризис является важным и для банка и для клиента.

1. Риск-менеджмент в коммерческом банке: монография/коллектив авторов; под ред. И.В. Ларионовой. — М.: КНОРУС, 2014. — 456 с.

2. http://nacfin.ru/nematerialnye-aktivy-rossijskix-bankov-loyalnost-klientov/

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться