Авторский проект «Новая философия ипотечного бизнеса». Тема № 4 «Продукты ипотечного бизнеса»

План темы № 4

Введение

1. Структура ипотечного продукта

2. Традиции и новации

Заключение

Литература

Введение

Тема продуктов тесно связана с темами клиентов и технологий, которые будут следующими в проекте. Не только для ипотечного жилищного кредитования, но и для ипотечного бизнеса в целом продукты формируются под влиянием четырех факторов:

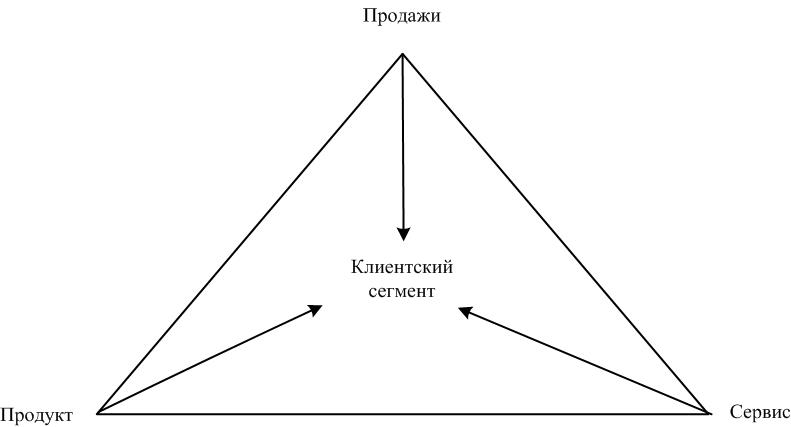

- взаимосвязи Продукт-Сервис-Продажи [1],

- стратегии компании [2],

- возможностей по фондированию и рефинансированию кредитора,

- влияния других ипотечных и смежных продуктов.

При рассмотрении темы № 1 была описана важная часть основ новой философии ипотечного бизнеса.

Первая основа. Ипотечный бизнес рассматривается как система, целью которой является экономическое и социальное развитие. Ипотечный бизнес является локомотивом развития всей сраны.

Вторая основа. Базовой методологической основой для разработки новой философии ипотечного бизнеса служит системный подход.

Третья основа. Развитие системы ипотечного бизнеса должно быть управляемым и основываться на принципах стратегического управления и обратной связи. В основе стратегического управления лежат жилищная, экономическая, социальная политики.

Четвертая основа. Важнейшим условием финансовой сбалансированности системы ипотечного бизнеса является принцип обратной связи, который реализуется через процесс рефинансирования.

Применение системного подхода к определению влияния на ипотечные продукты покажем следующими иллюстрациями:

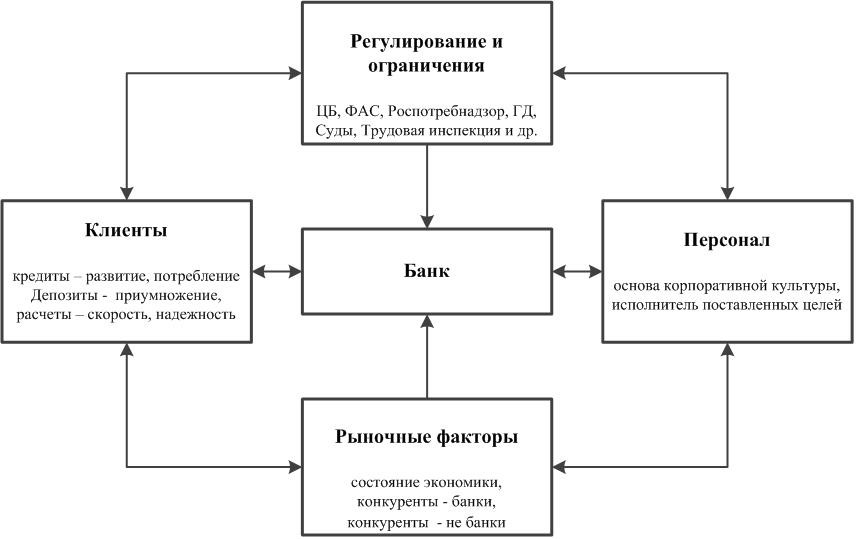

- банк и окружающая среда (рис. 4.1),

- стратегическое управление и подсистемы банка (рис.4.2),

- влияние на клиентские сегменты (рис. 4.3),

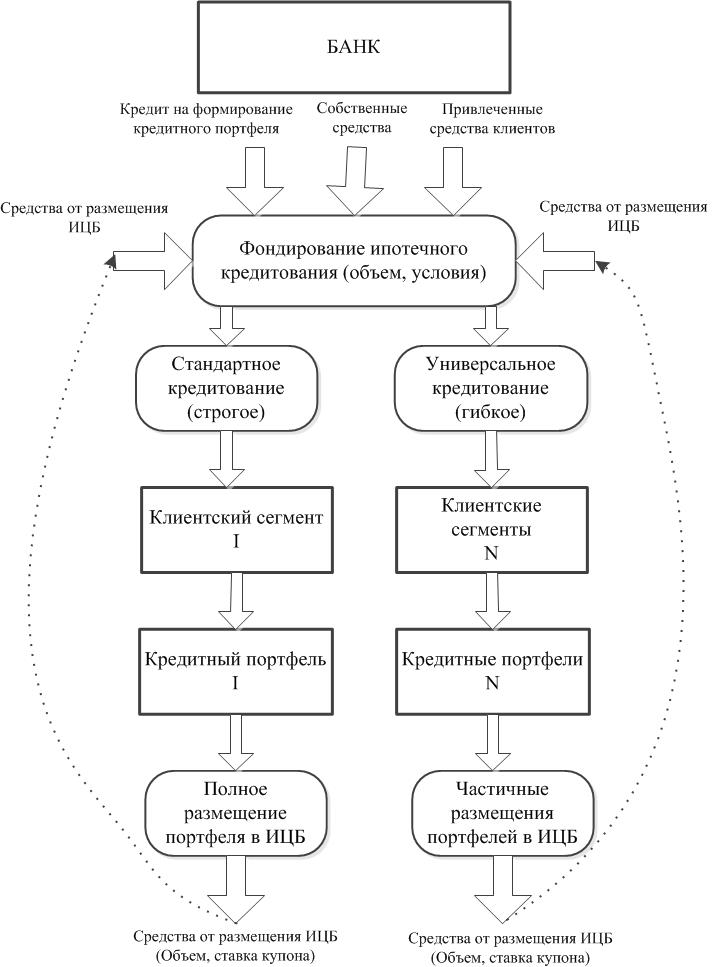

- финансирование/рефинансирование ипотечного кредитования (рис.4.4).

Рис. 4.1. Место банка в окружающей среде

Рис. 4.2. Взаимное влияние систем и процессов в банке

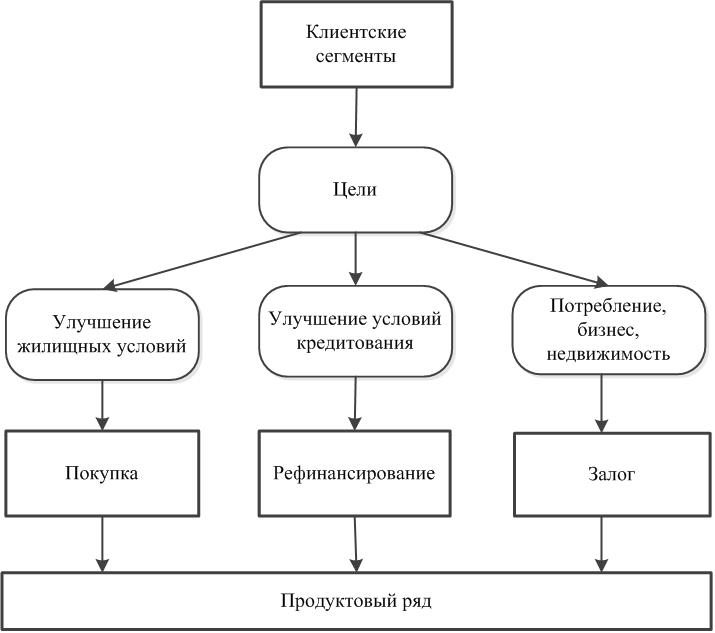

Рис. 4.3. Влияние на клиентские сегменты

Рис. 4.4. Финансирование/рефинансирование ипотечного кредитования

Последняя схема отражает общий случай организации ипотечного кредитования. Для конкретного участника ипотечного рынка могут быть применимы не все блоки. При внешней однотипности двух потоков кредитования входящие условия, влияющие на формирование кредитного портфеля, могут сильно отличаться.

Таким образом, фондирование и рефинансирование определяются стратегией банка. Фондирование осуществляется из имеющихся у банка пассивов, часть которых в заданном объеме и по внутренней назначенной стоимости может быть направлена на ипотечное кредитование. В свою очередь система рефинансирования определяет предел средств, которые можно выдать в виде ипотечных кредитов. Источники рефинансирования также влияют и на ставку кредитования.

Итоговая формула очень проста – пока банк не занялся рефинансированием, он сам определяет ставку кредитования, потом ставку определяет рынок (капиталов). Очевидно, что преимущество имеют банки с большими внутренними и привлеченными ресурсами, особенно, когда ставка привлечения ниже рыночной.

1. Структура ипотечного продукта

Попробуем разложить ипотечный продукт на составляющие применительно к ипотечному жилищному кредитованию и оценить влияние факторов. Для других продуктов ипотечного бизнеса акцент сделаем на взаимосвязи продуктов и их влиянии на клиентов.

Рассмотрим более детально взаимосвязь Продукт-Сервис-Продажи-Клиентские сегменты (рис. 4.3) с помощью рис. 4.5. и табл. 1.

Рис. 4.5. Механизм влияния клиентов на продуктовый ряд

Таблица 1. Основные факторы взаимного влияния Продукт-Сервис-Продажи

|

Продукт |

Сервис |

Продажи |

|||

|

состав |

варианты |

состав |

варианты |

состав |

варианты |

|

Обеспечение |

Ипотека Залог права требования |

Персонал |

Подготовленность Вовлеченность Лояльность |

Методы продаж |

Массированная реклама Прямые продажи Партнерские продажи Продажи через обслуживание |

|

Цели |

Определенные (приобретение, приобретение и ремонт, рефинансирование) Неопределенные |

Инфраструктура физическая |

Количество точек продаж Количество мест для сделок Количество точек обслуживания |

Брэнд |

Известность Распространенность (федеральный, региональный) Специализация (универсальный, ипотечный) Близость к государству |

|

Договорная база |

Кредитный договор Договор залога Закладная Договор купли-продажи Договор инвестирования |

Инфраструктура технологическая |

Уровень автоматизации внутренних процессов Уровень автоматизации взаимодействия с клиентами Уровень автоматизации взаимодействия с партнерами, включая государство |

Маркетинговые приемы (примеры) |

Срок кредита – 50 лет. Привлекательная ставка ниже рынка (на период, за счет партнера) Увеличение возраста заемщика (75 лет) Увеличение числа созаемщиков (до 5 человек) Особые условия при сочетании параметров (срок, взнос и т.д.) Лотереи, подарки |

|

Схема выплат |

Аннуитет Дифференцированная Квартальная Ежемесячная Проценты постоянно, а основной долг в конце срока |

Бизнес-процессы |

Конвейер и полная стандартизация Возможность индивидуального подхода |

Формирование плана от продаж |

От достигнутого уровня На основе стратегических целей |

|

Срок |

Количество месяцев (фиксированное и кратное 12, любое) Ограничения по продолжительности (мин. - макс.) |

Управление рисками |

Высокий аппетит на риск Низкий аппетит на риск |

|

|

|

Ставка |

Постоянная Плавающая Значение ставки |

Источники и стоимость фондирования |

Средства банка Средства клиентов Кредиты банку |

|

|

|

Страхование |

Количество видов страхования Возможность отказа от страхования и стоимость отказа |

Рефинансирование портфеля кредитов |

Выпуск ИЦБ (с баланса, через агента) Продажа портфеля |

|

|

|

Сопутствующие комиссии |

Комиссии, сопутствующие сделке Комиссии за формирование особых условий по продукту |

|

|

|

|

К таблице необходимо дать небольшие пояснения.

Под сервисом понимается одновременно и внутренний и внешний. Внутренний сервис рассматривается в части влияния на ипотечные продукты.

Факторы влияния состоят их составных элементов треугольника Продукт-Сервис-Продажи и вариантов их исполнения. Таблица дана в упрощенном виде, т.к. каждый из упомянутых факторов может на практике реализовываться весьма разнообразным образом.

Методы продаж подробно описаны в специальных статьях, раскрывающих их применение [3-8].

Место персонала в организации и важность его влияния на реализацию выбранной стратегии для любой компании описаны в статьях [9,10].

Таблица 1 при ее дальнейшем усложнении до уровня элементарных составляющих превращается в первую основу для конструктора продуктов. Неучтенные факторы можно включать в таблицу влияния или считать ограничением, что для построения продуктов практически идентично

Второй основой для конструктора являются управленческие модели [12], которые дают возможность оценить влияние факторов друг на друга и соотнести с затратами. При наличии опыта работы по ипотечному кредитованию модели строятся на основе собственных данных, в противном случае должна быть проведена работа по изучению лучших практик.

Третьей основой является стратегия банка (рис.4.2.). Разработка продукта является не самоцелью, а способом обеспечения плана продаж.

Работа по проектированию конструктора необходима для увеличения скорости реакции на изменения внешней среды и формирования гибкого продуктового ряда (рис. 4.6.).

Рис. 4.6. Формирование продуктового ряда

Таким образом, стратегия дает основы для создания конструктора продуктов, а рыночная среда влияет на его применение.

Для формирования конструктора, который может работать в режиме быстрого формирования продукта, необходимо провести весьма трудоемкую работу по разбиению Продукт-Сервис-Продажи до элементарных составляющих.

Под элементом будем понимать некоторую часть рассматриваемой совокупности материальных образований, которая при конкретной познавательно-практической потребности принимается субъектом действия (познания) как конечное минимальное неделимое целое и которая обладает определенными взаимоотношениями с другими частями и окружением (средой), образующими в совместном взаимодействии рассматриваемый глобальный эффект [12].

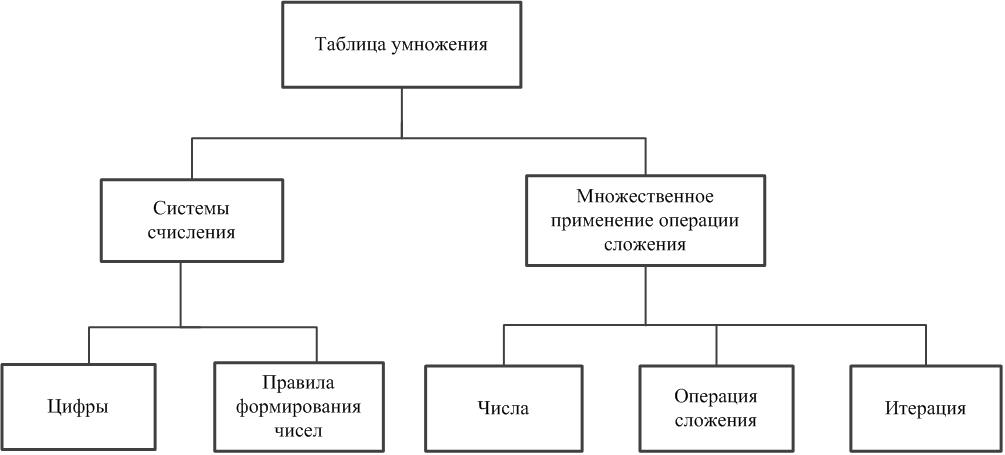

Пример разбиения таблицы умножения на элементарные составляющие (рис. 4.7.) показывает возможную глубину детализации. Но именно такая детализация позволяет автоматизировать разработку соответствующих ипотечных продуктов.

Глубина подобного разбиения определяется следующим предположением: любую область знаний можно представить в виде совокупности независимых элементарных составляющих. Предположение основывается на рассмотрении процесса познания от простого к сложному. Практика естественных наук подтверждает такую возможность: вспомните эволюционную теорию, теорию молекулярного строения тел и т.д. Деление сложных объектов на более простые является распространенной практикой в научных исследованиях, в том числе при решении сложных управленческих задач, когда применяется метод анализа иерархий [23].

Рис. 4.7. Пример разбиения на элементарные составляющие

Последовательность разработки ипотечного продукта на базе конструктора соответствует классической схеме принятия решения на основе системного подхода. Приведем выдержку из классической книги С.Янга, опубликованной более 40 лет назад [14].

Управленческая модель С. Янга определяет организацию как целенаправленную систему, сохраняющую или увеличивающую поток благ, которые удовлетворяют различные потребности членов организации. В условиях конкуренции это может быть достигнуто, если эффективность организации (отношение входа к выходу) стремится к максимальной. Для этого необходимо обеспечить быстрое приспособление организации к внешним и внутренним изменениям. Функция формирования решения влияет на приспособляемость организации и состоит из десяти этапов:

Этап 1. Определение целей организации.

Этап 2. Выявление проблем в процессе достижения этих целей.

Этап 3. Исследование проблем и постановка диагноза.

Этап 4. Поиск решения проблемы.

Этап 5. Оценка всех альтернатив и выбор наилучшей из них.

Этап 6. Согласование решений в организации.

Этап 7. Утверждение решения.

Этап 8. Подготовка к вводу решения в действие.

Этап 9. Управление применением решения.

Этап 10. Проверка эффективности решения.

Основной частью системы управления организацией является рациональный механизм, определяющий цели, выявляющий проблемы на пути их достижения и эффективно решающий выявленные проблемы. Для решения задачи обеспечения собственной эффективности этой системы Янг С. предлагает два механизма.

Механизм согласования решений представляет собой получение согласия руководителей подразделений и рядовых работников на предлагаемое решение. Согласие руководителей подразделений необходимо во избежание проблемы субоптимизации, возникающей, когда отдельные руководители проводят свою собственную линию поведения, несмотря на отрицательные последствия, которые их деятельность вызовет в других подразделениях.

Механизм контроля служит для наблюдения за работой основного механизма решения проблем и механизма согласования, для анализа их работы, поиска решений, улучшающих работу этих механизмов, и перестройки их в соответствии с решением.

К разработке ипотечных кредитных продуктов в полной мере применимы основы новой философии ипотечного бизнеса, подробно описанные в первой теме. Ограничимся экспресс напоминанием этих основ – система, системный подход, стратегическое управление, управление с обратной связью через рефинансирование.

Практическую работу с продуктовым рядом можно упростить за счет конструктора продуктов, в том числе:

- сократить глубину разбиения Продукт-Сервис-Продажи на составляющие,

- упростить модели взаимовлияние факторов.

Но невозможно потерять связь продуктового ряда со стратегией компании, рыночной средой и следующего из них плана продаж, что ставит ее на первое место.

Конструктор продуктов может только ускорить работу, что ставит его второе место.

2. Традиции и новации

Традиции в построении ипотечных кредитных продуктов определяются историей и перспективами развития конкретного ипотечного проекта.

Общей традицией для ипотечного рынка является соответствие продуктового ряда основной задаче банка. Для универсального банка это – стремление к максимальному удовлетворению потребностей клиентов. Для специализированного ипотечного банка – создание конвейера по выдаче и рефинансированию ипотечных кредитов.

Традиционный продуктовый ряд для универсального банка можно представить следующим образом (табл. 2).

Таблица 2. Универсальный продуктовый ряд

|

Группы продуктов |

Некоторые примеры |

|

Кредит на покупку недвижимости |

Квартира |

|

Дом |

|

|

Нестандартные объекты – дача, апартаменты |

|

|

Таунхауз |

|

|

Кредит на приобретение строящейся недвижимости |

Квартира |

|

Дом |

|

|

Нестандартные объекты – дача, апартаменты |

|

|

Таунхауз |

|

|

Залог |

Квартира |

|

Дом |

|

|

Рефинансирование |

Кредитов, выданных ранее банком |

|

Кредитов, выданных другим банком |

|

|

Реструктуризация |

Кредитные каникулы |

|

С государственным участием |

Социальная ипотека |

|

Военная ипотека |

|

|

Опции к кредитам |

Покупка + ремонт |

|

Последующая ипотека |

|

|

Зачет субсидий и материнского капитала |

|

|

Без страхования |

|

|

Рекламные акции (заявка до 1 числа со скидкой 0,5%) |

|

|

Партнерская скидка |

|

|

Скидка своим клиентам |

Для специализированного ипотечного банка продуктовый ряд значительно проще и определяется условиями рефинансирования ипотечного портфеля, которые приводят к исключению большой части продуктов из приведенного выше универсального ряда.

Особенности реализации ипотечного продукта для каждого ипотечного игрока и определяют традиции, количество которых приближается к количеству участников ипотечного рынка. Такие традиции являются частными и в рамках данной темы рассматриваться не будут.

Новации в ипотечных продуктах связаны не только с продуктами, но и с двумя заключительными темами авторского проекта «Новая философия ипотечного бизнеса» – технологиями и клиентами. Некоторые из таких новаций можно представить в виде нескольких тезисов.

Первое. Влияние дистанционных технологий продаж, проведения сделок и обслуживания позволят не только выделять опции, но и формировать новые продукты.

Второе. Рост конкуренции и укрепление ипотечных игроков приведет к продолжению изощренных маркетинговых акций, которые, по сути, будут эффектными опциями к стандартным продуктам.

Третье. Борьба за клиента потребует индивидуализации продуктов за счет выделения ядра и опций, которые могут собираться как конструктор. При большом количестве опций можно ставить вопрос об индивидуальном продукте для каждого клиента. Основой для реализации может стать конструктор продуктов.

Четвертое. Создание комплексных продуктов при объединении банковских и небанковских продуктов, ипотечных и не ипотечных продуктов. К ним можно отнести уже известные связки такие как - кредитование и страхование, накопление и кредитование.

Пятое. Рассмотрение клиента в рамках жизненного цикла, а не отдельной сделки. Тезис развивает предыдущий и расширяет примеры связок – накопление-аренда-кредитование.

Некоторые из приведенных новаций можно назвать тенденциями развития ипотечного бизнеса. Они будут рассмотрены в следующих темах.

Заключение по теме № 4 «Продукты ипотечного бизнеса»

Работа с ипотечными продуктами осуществляется на тех же основах, что и управление ипотечным бизнесом в целом, так как является его неотъемлемой частью.

Эффективность создания и управления продуктовым рядом может быть увеличена при использовании конструктора продуктов.

Ипотечный бизнес достаточно развит, и продуктовые новации будут происходить на стыке технологий и клиентской работы.

Литература

1. Гордейко С.Г. Трехсторонняя модель привлечения клиентов в области ипотечного кредитования в универсальном коммерческом банке // Клиентинг и управление клиентским портфелем. — 2013. — №2. — С. 118–128.

2. Гордейко С.Г. Системный подход к управлению розничным бизнесом в коммерческом банке // Менеджмент сегодня. — 2013. — №6. — С. 330–345.

3. Гордейко С.Г. Продажа финансовых услуг. Традиции и тенденции // Управление продажами. — 2013. — №5. — С. 280–290.

4. Гордейко С.Г. Контроль качества обслуживания как часть управления клиентским портфелем // Клиентинг и управление клиентским портфелем. — 2013. — №3. — С. 162–171.

5. Гордейко С.Г. Место дистанционных продаж в сфере финансовых услуг // Управление продажами. — 2014. — №4. — С. 230–240.

6. Гордейко С.Г. Изменение системы продаж финансовых услуг в кризисные периоды// Управление продажами. — 2015. — №1 — С. 22–23.

7. Гордейко С.Г. Организация прямых продаж в коммерческом банке // Управление продажами. —2013. — № 6 — С. 356-365.

8. Гордейко С.Г. Управление конфликтами в организации продаж // Управление продажами. — 2014. — № 1 — С. 24-35.

9. Гордейко С.Г. Мотивация сотрудников коммерческого банка // Управление человеческим потенциалом. — 2014. — № 2. — С. 92–100.

10. Гордейко С.Г. Управление лояльностью персонала на базе системного подхода // Мотивация и оплата труда. — 2014. —№ 2. —С. 94-109.

11. Гордейко С.Г. Роль управленческой отчетности в управлении продажами на примере коммерческого банка // Управление продажами.

12. Карташов В.А. Система систем. Очерки общей теории и методологии. — М.: Прогресс-Академия, 1995. — 325 с.

13. Саати Т., Кернс К. Аналитическое планирование. Организация систем / Пер. с англ. Р. Вачнадзе. — М.: Радио и связь, 1991. — 224 с.

14. Янг С. Системное управление организацией; пер. с англ. под. ред. С.П. Никанорова, С.А. Батасова.- М.: Советское радио, 1972.-456 с.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться