Где получить ипотеку на строительство дома и как увеличить шансы на ее одобрение: исследование Банки.ру

В 2023 году одним из драйверов роста ипотеки в России стало ипотечное жилищное строительство. По данным ДОМ.РФ, выдачи кредитов в банках на эту цель выросли почти четырехкратно по сравнению с 2022 годом. В первые месяцы 2024-го тренд продолжился — по итогам февраля топ-20 ипотечных банков выдали в 3,7 раза больше таких ипотек, чем в феврале 2023-го. При этом ИЖС стало единственным сегментом, показавшим в их портфелях рост на годовом горизонте как в денежном, так и в количественном разрезах, в то время как число оформленных ипотек на покупку строящихся и готовых квартир, а также готовых домов по сравнению с февралем 2023-го, напротив, сократилось.

По каким программам банки работают с ИЖС

Самые строгие требования к размеру первоначального взноса установлены по льготной ипотеке (30% собственных средств заемщика), по остальным программам заемщику необходимо внести минимум 20% от стоимости строительства. Максимальный лимит средств можно получить по IT-ипотеке, минимальный — по льготной и сельской, однако последняя позволяет удвоить итоговую сумму кредита за счет возможности оформления двух кредитов супругами. Если одобренного лимита в рамках льготной программы не хватает, недостающую сумму можно взять на рыночных условиях, но только по семейной и IT-ипотеке.

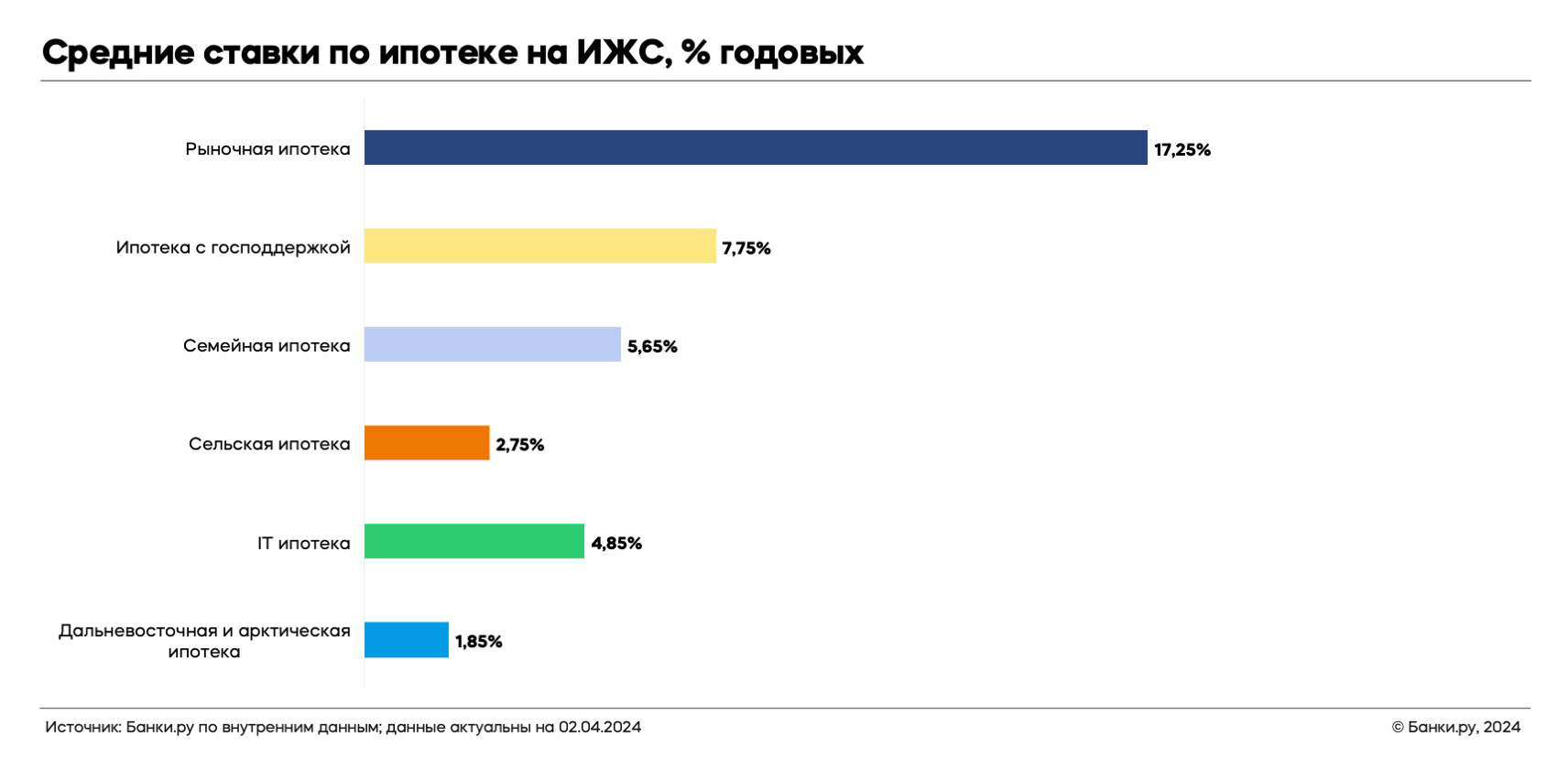

Наиболее привлекательными с точки зрения ставки являются региональные программы — дальневосточная, арктическая и сельская, максимальный размер процента по которым не превышает 2% и 3% годовых соответственно. Самая высокая ставка установлена по льготной ипотеке (не более 8% годовых), однако она почти в два раза ниже, чем текущие средние ставки по рыночной ипотеке.

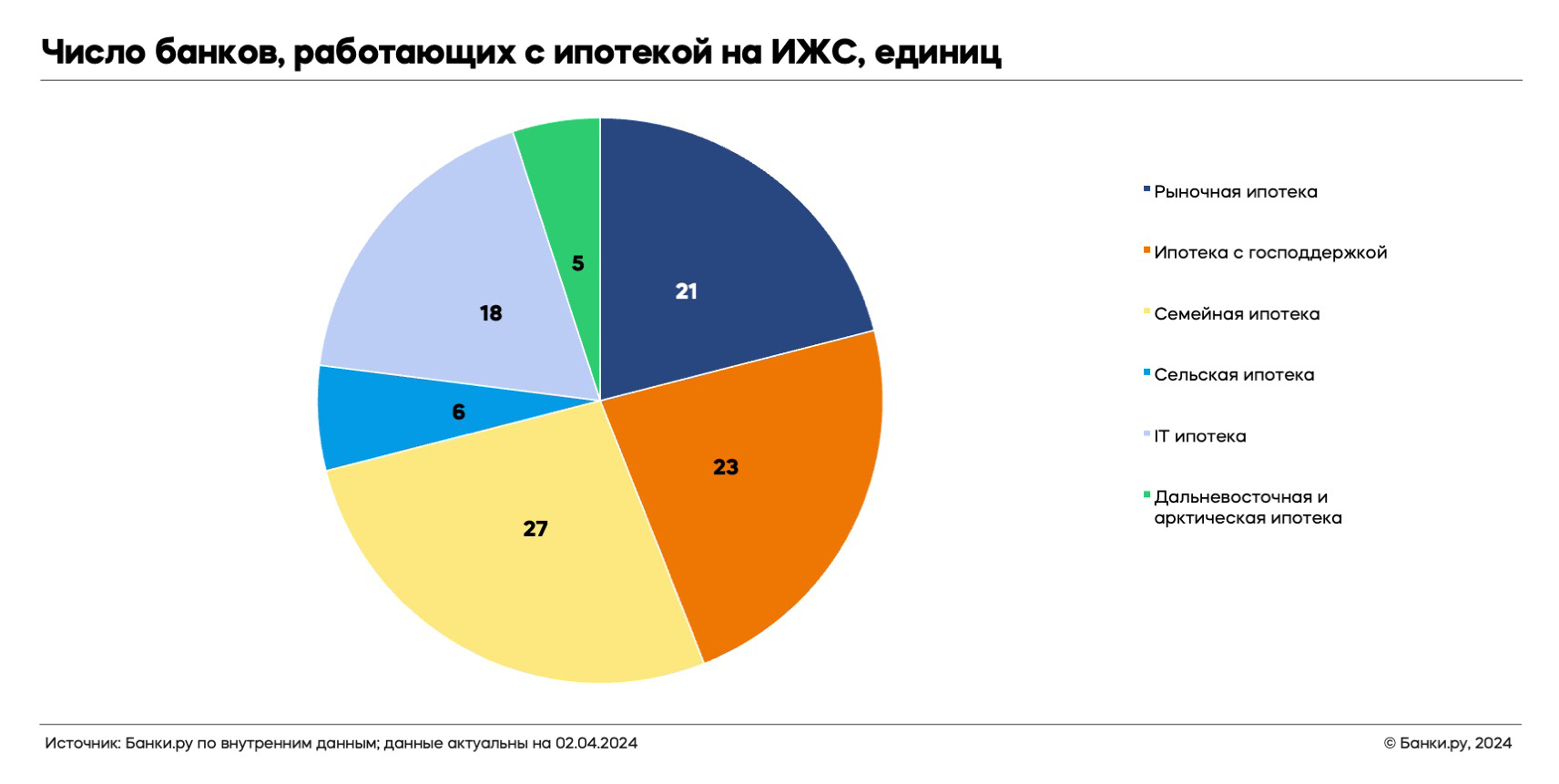

На начало апреля 2024 года большинство банков в базе нашего финансового маркетплейса работали с ИЖС по семейной и льготной ипотеке — их число составляло 27 и 23 соответственно. Чуть меньше (21) игроков предлагали на эту цель рыночную ипотеку, а кредитовать строительство дома для IT-специалистов были готовы 18 банков. Меньше всего возможностей для выбора банка у заемщиков было по дальневосточной и арктической ипотеке — такие продукты имели только пять кредитных организаций, а также по сельской — ее можно было найти в линейке шести банков. Объясняется такая дифференциация кредитной политикой и индивидуальным аппетитом к риску каждого игрока, поскольку участок и дом наименее привлекательны как залог для банка с точки зрения ликвидности. Еще одна причина — степень исчерпания выделяемых государством лимитов субсидирования на каждую программу.

Что важно учитывать при выборе ипотечной программы на ИЖС

К примеру, при хозяйственном способе по ипотеке с господдержкой сделать это необходимо в течение 12 месяцев с даты получения кредита, а по сельской ипотеке в течение двух лет. При выборе подрядной схемы этот период может быть увеличен до трех лет, однако это напрямую будет определяться требованиями конкретного банка. При этом независимо от вида программы допускается использовать в качестве первоначального взноса или для досрочного погашения ипотеки на ИЖС сертификат материнского капитала либо ипотечную компенсацию, но встречаются банки, накладывающие ограничения и на этот счет (например, принимающие маткапитал только для досрочного погашения).

Какие ставки предлагают банки по ипотеке на ИЖС и как можно увеличить шансы на ее получение

Объясняется это тем, что многие банки предоставляют возможность заемщикам снизить итоговую ставку и сэкономить тем самым на общей переплате по ипотеке. В частности, помимо стандартных способов (обращение в зарплатный банк, подтверждение дохода выпиской из СФР, оплата единовременной комиссии за снижение ставки, покупка полиса страхования жизни и здоровья) получить дисконт при оформлении ипотеки на ИЖС можно за счет осуществления расчетов через счет эскроу либо строительства дома с использованием домокомлекта. Это в том числе позволяет получить деньги единоразово, а не траншами, как при хозяйственном способе. Кроме того, ряд игроков периодически проводят акции, когда дисконт можно получить при выполнении условий: например, при выходе на сделку в течение определенного срока, подаче заявки онлайн, в том числе через партнеров банка.

Следует иметь в виду, что в условиях сдерживающей денежно-кредитной политики уровень одобрения ипотеки, в том числе на ИЖС, снижается. Поэтому мы рекомендуем перед подачей заявки оценить свои шансы на получение ипотеки и в случае пограничного показателя долговой нагрузки или низкого взноса принять меры для повышения вероятности одобрения. Например, увеличить первый взнос, привлечь платежеспособного созаемщика либо найти проект с более низкой ценой строительства.

В то же время нередки ситуации, когда при обращении за льготной ипотекой можно столкнуться с отказом банка по причине, не связанной с заемщиком. Например, из-за исчерпания выделенных лимитов на субсидирование. В таком случае можно попробовать подать заявки в другие банки либо обратиться к ипотечным брокерам.

Прогнозы и перспективы

Сохранение большинства госпрограмм (семейной, сельской, IT, дальневосточной и арктической ипотеки), а также планируемый с 1 июля ввод новой программы на ИЖС, будут способствовать тому, что банки продолжат наращивать свои ипотечные портфели за счет этого сегмента. Пока что условия программы не раскрываются, однако звучала идея о распространении на нее всех видов строительства, что расширит возможности заемщиков и повысит доступность такой ипотеки. Кроме того, государство активно работает над массовым распространением на этот сегмент проектного финансирования и эскроу-счетов при использовании подрядной схемы строительства. Это должно повысить надежность таких сделок для заемщиков и снизить их риски, но может привести к росту себестоимости строительства и, как результат, повышению цен для потенциальных домовладельцев. В то же время дополнительным преимуществом ИЖС является то, что в этом сегменте ЦБ не планирует задействовать планирующиеся к вводу с 1 июля макропруденциальные лимиты, что ограничило бы возможности определенной части заемщиков получить такую ипотеку.

Вместе с тем усиленное форсирование ипотеки на ИЖС требует расширения доступной архитектуры программ. В частности, справедливым кажется повышение выделяемых из бюджета лимитов на сельскую ипотеку, поскольку на нее наблюдается повышенный спрос, и многие заемщики вынуждены долго ждать своей очереди на получение такого кредита. Важным является и запуск «зеленой» госпрограммы в этом сегменте, тем более что в этом году ДОМ.РФ планировал внедрить ГОСТ для экологичного индивидуального жилья.

Одним из вариантов могло бы стать распространение льготной ипотеки на индивидуальное жилищное строительство с использованием домокомплектов, отвечающих стандартам ESG, на законодательном уровне. Это сможет дополнительно простимулировать спрос среди населения на кредитование ИЖС, поскольку в случае строительства по технологии домокомплекта ипотечный жилищный кредит предоставляется сразу в полном объеме. В остальных случаях денежные средства поступают траншами на каждый этап строительства после подтверждения завершения работ по предыдущему. Кроме того, при строительстве дома таким способом сроки его изготовления существенно уменьшаются, так как дома собираются по принципу конструктора, и в среднем срок изготовления домокомплекта составляет от 2 до 6 месяцев.