Одобрение заявок на ипотеку «зависло» на низких уровнях

Уровень одобрения заявок на ипотечные кредиты на конец 2025 года стабилизировался на низких уровнях — ниже 40%. На аппетит банков к риску влияет жесткое регулирование этого сегмента кредитования и все еще высокие ставки по рыночной ипотеке, которые пока удерживают от займов клиентов с более высоким кредитным качеством, считают эксперты. Ситуация с одобрениями ипотечных кредитов в 2026 году может измениться по мере дальнейшего снижения ключевой ставки.

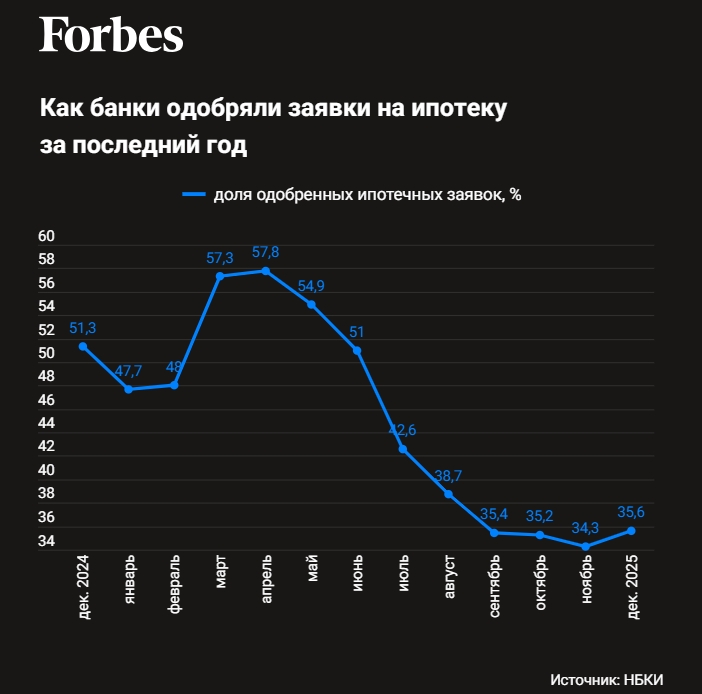

Уровень одобрения заявок (approval rate, AR) на ипотечные кредиты в российских банках по итогам декабря составил 35,6%, следует из данных Национального бюро кредитных историй (НБКИ). Это первый месяц с апреля прошлого года, когда показатель одобрения заявок на ипотеку вырос, однако рост оказался совсем небольшим — на 1,3 п.п., а в целом AR в последние месяцы стабилизировался в районе 34-36%.

Банки в условиях серьезных ограничений по кредитованию граждан с высокой долговой нагрузкой не спешат повышать свой аппетит к риску, констатирует директор НБКИ по маркетингу Алексей Волков. Качество заемщиков пока не устраивает банки, и они вынуждены ужесточать отбор заявок. С июля прошлого года ЦБ ввел для банков макропруденциальные лимиты (прямые количественные ограничения) на выдачу рискованной ипотеки. Лимит по кредитам заемщикам с показателем долговой нагрузки (ПДН, отношение среднемесячных платежей по всем кредитам и займам к среднемесячному доходу) выше 50% и первоначальным взносом меньше 20% составляет 2% от всех квартальных выдач кредитов на приобретение строящегося жилья. Для ПДН до 50% и первоначальным взносом до 20%, а также для ПДН от 80% и первоначальным взносом выше 20% лимит составляет 5% от выдач, в кредитах на готовое жилье для ПДН от 50% и LTV (соотношение основного долга по кредиту и справедливой стоимости предмета залога) выше 80% лимит составляет 10%. При этом на IV квартал 2025 года ЦБ, на фоне снижения доли наиболее рискованных ипотечных кредитов, смягчил другой инструмент ограничения рискового кредитования — макропруденциальные надбавки по кредитам на строящееся жилье.

В то же время, снижение ключевой ставки до текущего уровня (с июня ставка опустилась с рекордных 21% до 16%) пока недостаточно для возвращения на рынок большинства заемщиков хорошего кредитного качества, продолжает Волков. C октября 2025 года средневзвешенная ставка предложения среди топ-20 ипотечных банков, по данным «Дом.РФ», держится на уровне 21% годовых. Однако дальнейшее снижение ставок приведет к активизации заемщиков с качественной кредитной историей, тем более что за последние год-полтора из-за спада на рынке сформировался значительный отложенный спрос, отмечает эксперт. «Тогда снизится и доля отрицательных решений по ипотеке», — резюмирует Волков. Одобрение ипотечных заявок может вырасти по мере снижения ключевой ставки, но скорее всего, более активное оживление рынка возможно ближе ко второй половине года, прогнозирует главный аналитик Совкомбанка Анна Землянова. По прогнозу банка, к концу 2026 года ЦБ снизит ключевую ставку до 13%. По среднесрочному макропрогнозу ЦБ, средняя ставка в 2026 году составит 13–15%.

Аппетит банков к риску в 2026 году будет зависеть не только от ставки, но и от общего состояния экономики, указывает управляющий директор — руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень. «В текущих условиях банки более склонны занимать консервативную позицию. Ситуация может измениться при ускорении роста реальных доходов населения, что при прочих равных будет означать большую платежеспособность», — говорит он. По оценке АКРА, в 2026 году рост ипотечного портфеля составит 10-15%, выдачи могут превысить 4,5 трлн рублей.

«На фоне ужесточения требований по расчету ПДН мы не видим оснований для роста процента одобрения», — скептичен директор департамента розничных продуктов Абсолют Банка Виталий Костюкевич. С апреля банки должны будут применять десятипроцентный дисконт при оценке доходов клиента по упрощенному подходу (когда учитывается минимум из заявленного заемщиком дохода и данных Росстата о среднедушевом денежном доходе). Банки также не смогут пользоваться документами о доходах ИП, выданными предпринимателем самому себе, не смогут применять модельный подход при расчете ПДН для зарплатных клиентов и т.д. Кроме того, вводимые изменения в семейной ипотеке могут оказать существенное влияние на объем отказов на прескоринге — в этом случае заявка будет отсекаться на уровне несоответствия правилам программы, добавляет Костюкевич. С февраля, в частности, будет отменена «донорская» схема, по которой при оформлении кредита на подпадающего под льготную категорию клиента фактический покупатель к этой категории не относится, а также ограничены выдачи льготного кредита по принципу одна семейная ипотека на семью.

Банки опасаются по поводу платежеспособности населения, возможности обслуживать кредиты по высоким ставкам (особенно с учетом ужесточения требований по госпрограммам) и потенциального роста просроченной задолженности в будущем, говорит директор рейтингов финансовых институтов рейтинговой службы НРА Наталия Богомолова. В среднесрочной перспективе стоит ожидать сохранения строгих критериев одобрения — роста аппетита банков к риску она не ожидает. Значительное улучшение условий станет возможным только после устойчивого снижения инфляции и ключевой ставки ЦБ до гораздо более низких уровней, чем сейчас, заключает эксперт.

В Альфа-банке в 2025 году уровень одобрения ипотечных заявок оставался стабильным, выше среднего по рынку, говорит руководитель департамента развития розничных кредитных продуктов банка Артем Иванов. В целом по сектору колебания показателя связаны с оживлением спроса на рыночные программы на фоне снижения ключевой ставки, говорит он. При этом текущее значение ставки все еще остается сравнительно высоким, а значит, требует от заемщика определенного уровня дохода для комфортного обслуживания ипотечного кредита. Поэтому решения банков во многом определяются не качеством клиентов, а объективной платежной нагрузкой, объясняет Иванов. По мере дальнейшего снижения ключевой ставки потенциал для роста одобрений, безусловно, есть, однако многое будет зависеть от динамики цен на недвижимость, рассуждает он. Если ставки будут снижаться быстрее, чем стоимость жилья — расти, уровень одобрения может увеличиться, а при опережающем росте цен показатель скорее останется на текущих уровнях.

В 2026 году ипотечный рынок должен «завершить адаптацию к новым условия» прогнозируют в сервисе Сбербанка «Домклик». По данным сервиса, объем выдач может вырасти на 30-35%, до 5,6 трлн рублей, после снижения более чем на 10% в 2025-м. При этом спрос будет расти прежде всего на рыночные программы — снижение ключевой ставки сделает их более доступными и удовлетворит отложенный спрос тех категорий потенциальных заемщиков, которые не попадают под условия льготного кредитования. Рост спроса на рыночную ипотеку, по данным «Домклик» наблюдался уже в конце 2025 года — примерно на 50%, объем выдач вырос до 110 млрд рублей. По программам с господдержкой выдачи выросли на 70%, до 500 млрд рублей — в этом сегменте это можно объяснить предстоящим ужесточением условий по семейной ипотеке.

В пресс-службе ВТБ сообщили, что в конце года уровень одобрения ипотеки в банке был «стабильно высоким», а выдачи в целом по сектору в декабре, по их оценке, стали рекордными за полтора года — около 735 млрд рублей. По предварительному прогнозу ВТБ, ипотечные выдачи в 2026 году вырастут примерно на четверть, причем соотношение льготных и рыночных программ может прийти к паритету.