Ипотечная телеграмма № 103. Дневник кризиса. Вторая фаза - Стабилизация

25 марта была предложено описание кризиса из трех фаз. Первая фаза оказалась довольно непродолжительной. А потом? Сделаем предположения. Вначале обозначим позицию. Количественная аналитика умерла! Да здравствует качественная аналитика. Другими словами, прогнозировать числа невозможно, а объяснять события нужно. Разберем соответствие реальности с предложенными фазами кризиса. Количественная аналитика умерла! Да здравствует качественная аналитика.Повторим ранее высказанные тезисы.

· Половинчатый характер ипотечного процесса: полу-коммерческий, полу-социальный, полу-политический, полу-технологический,

· Особенности регулирования: прямое (директивы) и косвенное (преференции: исторические, нормативные в чью-то пользу),

· Конъюнктурное целеполагание

Второе. Закрытие большой части ипотечной статистики. Напомним, что Банк России по просьбам трудящихся банковской отрасли перестал публиковать данные раздела 1 формы отчетности 0409316 «Сведения о кредитах, предоставленных физическим лицам» 0409316.

ДОМ.РФ перестал публиковать исследования конкурентной среды.

Анкетирование кредиторов для составления полной картины итогов работы банков стало нерешаемой задачей. Затруднительно получить разбивку кредитования по продуктам, детальную динамику работы конкретных банков с расшифровкой. Отсутствие таких данных делает неточным любое моделирование. Законы больших данных про высокой концентрации на отечественном рынке не позволяют обойтись без данных крупных участников рынка. Другими словами, количественный анализ и более менее точное прогнозирование остались в прошлом. Количественная аналитика умерла!

В распоряжении общественности остались данные:

· статистические данные по рынку в целом и по регионам (Банк России),

· статистические итоги работы по льготным программам (ДОМ.РФ),

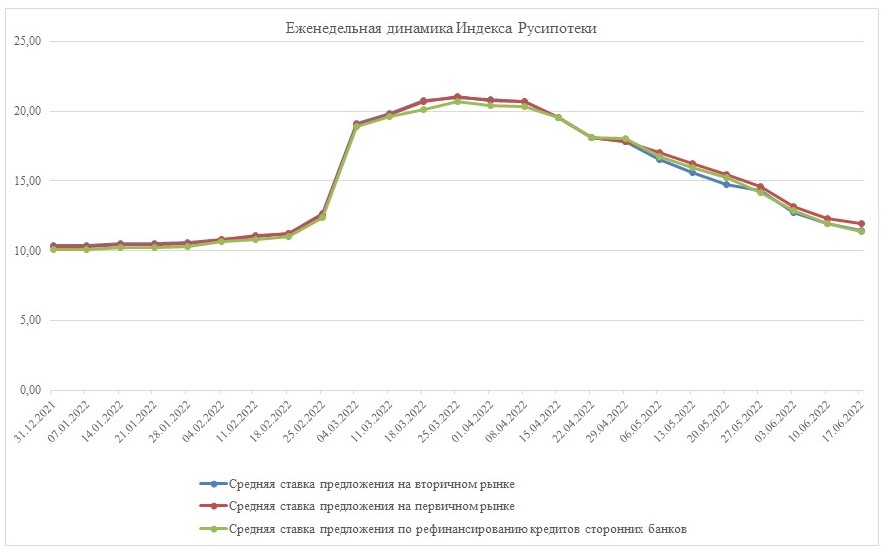

· ставки ипотечных кредитов, предлагаемых банками (Индекс Русипотеки),

· пресс-релизы, интервью, рекламные объявления,

· сегментарная бизнес-аналитика участников рынка в объеме располагаемой ими информации.

Получаемая информация позволяет проводить качественный анализ. Да здравствует качественная аналитика!

Итак. Было предложено описание трёхфазное описание кризиса

Описание первой фазы было следующим.

Фаза 1. Прекращение падения

Банки не объявляют о прекращении кредитования.

Индекс Русипотеки (усредненная ставка предложения) не увеличивается.

Объемы кредитования не уменьшаются по сравнению с первым кризисным месяцем.

Продуктовый перевертыш. Льготные программы составляют 70 % от всех кредитов, а кредитование вторички не более 30 %. Ранее наоборот.

16 апреля было зафиксировано, что три недели подряд средние ставки не растут, а фаза прекращения падения признана состоявшейся.

Фаза 2. Стабилизация

Оценим, что совпало с изначальным описание фазы Стабилизации.

1. Все банки возвратились к кредитованию.

Фактически. Не все банки вернулись к кредитованию. Шансы на возврат в прежнем качестве уменьшились.

2. Индекс Русипотеки незначительно уменьшается (десятые доли пп.).

Фактически. Последние недели снижение идет постоянно. В совокупности снижение ставок предложения можно считать существенным.

3. Объемы кредитования увеличиваются до 20 % в месяц.

Фактически. Рост объемов не начался. Идут два процесса. Первый процесс – улучшение условий кредитования. Второй процесс - ухудшение способности и желания получать кредиты.

В начале кризиса было высказано предположение. «Меры поддержки, успешно сработавшие в 2015 году, необходимо менять. Их эффективность была надолго подорвана объявлением 20 % от 28 февраля. Действия сверху запустили аналогичные процессы по вертикали и горизонтали.»

Способность брать кредита снижена по причинам неустойчивости доходов. Часть возможных первоначальных взносов была размещена в депозиты с высокой доходностью.

Желание брать кредиты находится под давлениям ожидания снижения ставок по льготным и классическим программам.

4. Продуктовый перевертыш начинает медленно поворачиваться назад.

Фактически. Выдачи кредитов распределяются по всем программам, а не только льготным.

5. В льготных программах предлагаются условия лучше нормативных.

Фактически. Улучшение условий льготной ипотеки на новостройки поддерживает преимущества льготной программы.Вопрос – зачем? Пошла гонка постоянного повышения привлекательности льготных программ.

6. Индекс Русипотеки уменьшается (до 1 пп в месяц).

Фактически. Индекс уменьшался сильнее – несколько пп в месяц.

7. Банки интенсивно предлагают методологические новшества.

Фактически. Скорее не новшества а восстановление известного.Явно сформировались программы уменьшения ставки по кредиту за единовременную выплату. При тренде снижения ставок эта услуга воспринимается как избыточная. Активно возобновились совместные программы с застройщиками по супер льготному кредитованию. Условно по 2 % годовых. Программы кредитовании по паспорту идут в эту же копилку.

Фаза 3. Восстановление

Оценим, что совпало с изначальным описанием фазы Восстановление.

1. Все банки восстановили свои продуктовые линейки и убрали часть рисковых ограничений.

Фактически. Почти все и почти все ограничения.

2. Индекс Русипотеки уменьшается (от 1 пп в месяц).

Фактически. Уменьшается больше.

3. Объемы кредитования увеличиваются от 20 % в месяц.

Фактически. Не увеличиваются, что свидетельствует о самом начале этапа.

4.Продуктовый перевертыш повернулся на половину обратного пути.

Фактически. Около того.

5. В льготных программах большинством банков предлагаются условия лучше нормативных.

Фактически. Да.

6. Банки интенсивно предлагают технические и методологические новшества

Фактически. Предлагают, но не очень интенсивно.

Итог.

Стабилизация практически выполнена за исключением роста объемов.

Этап Восстановление начат, но находится в самой начальной фазе. Другими словами, восстановление не произошло.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться