Клиентоцентричность — перспективная стратегия розничного банковского бизнеса

Ипотечный проект развивается в рамках общих тенденций ипотечного рынка, но существуя в универсальном банке, должен учитывать перспективы изменения банковского бизнеса.

Статья «Клиентоцентричность – перспективная стратегия розничного банковского бизнеса» опубликована в журнале « Клиентинг и управление клиентским портфелем» № 1 2014, с. 20-34. «Системный подход к управлению розничным бизнесом в коммерческом банке» опубликована в журнале «Менеджмент сегодня» № 06 (78) 2013, с. 330-345.

Ниже вариант статьи, подготовленный для ЛюдиИпотеки.РФ.

В данной статье дано определение понятию «клиентоцентричность», обоснована необходимость принятия стратегии клиентоцентричности для банка, работающего с частными клиентами, показано особое значение клиентоцентричности в посткризисный период, а также описаны характерные черты и элементы стратегии клиентоцентричного банка.

ВВЕДЕНИЕ

Работа продолжает и развивает начатое в других статьях [1–6] исследование вопросов формирования лояльности банковских клиентов, в рамках которого была рассмотрена следующая проблематика:

- разработка комплексной программы банковской лояльности [1, 2];

- стратегия лояльности как один из возможных вариантов развития розничного банковского бизнеса [5];

- влияние качества обслуживания на лояльность [3];

- роль персонала в формировании лояльности [4];

- возможность управления клиентским портфелем на основе долгосрочных отношений с клиентом [6].

Цель статьи — показать, что стратегия лояльности является не одной из частных стратегий розничного банковского бизнеса, а может присутствовать в качестве важного элемента при любом варианте развития.

Уточним несколько важных определений.

Клиентоцентричность — стратегия ведения предпринимательской или иной деятельности, ориентированная на помощь клиентам в достижении их жизненных целей.

Клиентоориентированность — практическое применение клиентоцентричности в текущей работе компании.

В литературе встречается много различных определений клиентоцентричности и клиенториентированности, приведем два наиболее соответствующих рассматриваемому подходу.

Ориентация на клиента основана на убеждении в том, что глубокое понимание потребителя, его мыслей и действий представляют собой краеугольный камень, на базе которого можно создать благоприятную почву для выращивания стабильной клиентской базы [7].

Ориентация на клиента — устойчивая система взаимосвязанных процессов, компетенций и ценностных установок, позволяющая собирать и эффективно использовать информацию о потребностях клиента с целью оценки, адаптации и повышения результативности клиентских взаимоотношений [11].

Лояльность клиентов является одной из целей стратегии клиентоцентричности и может быть использована для оценки ее действенности.

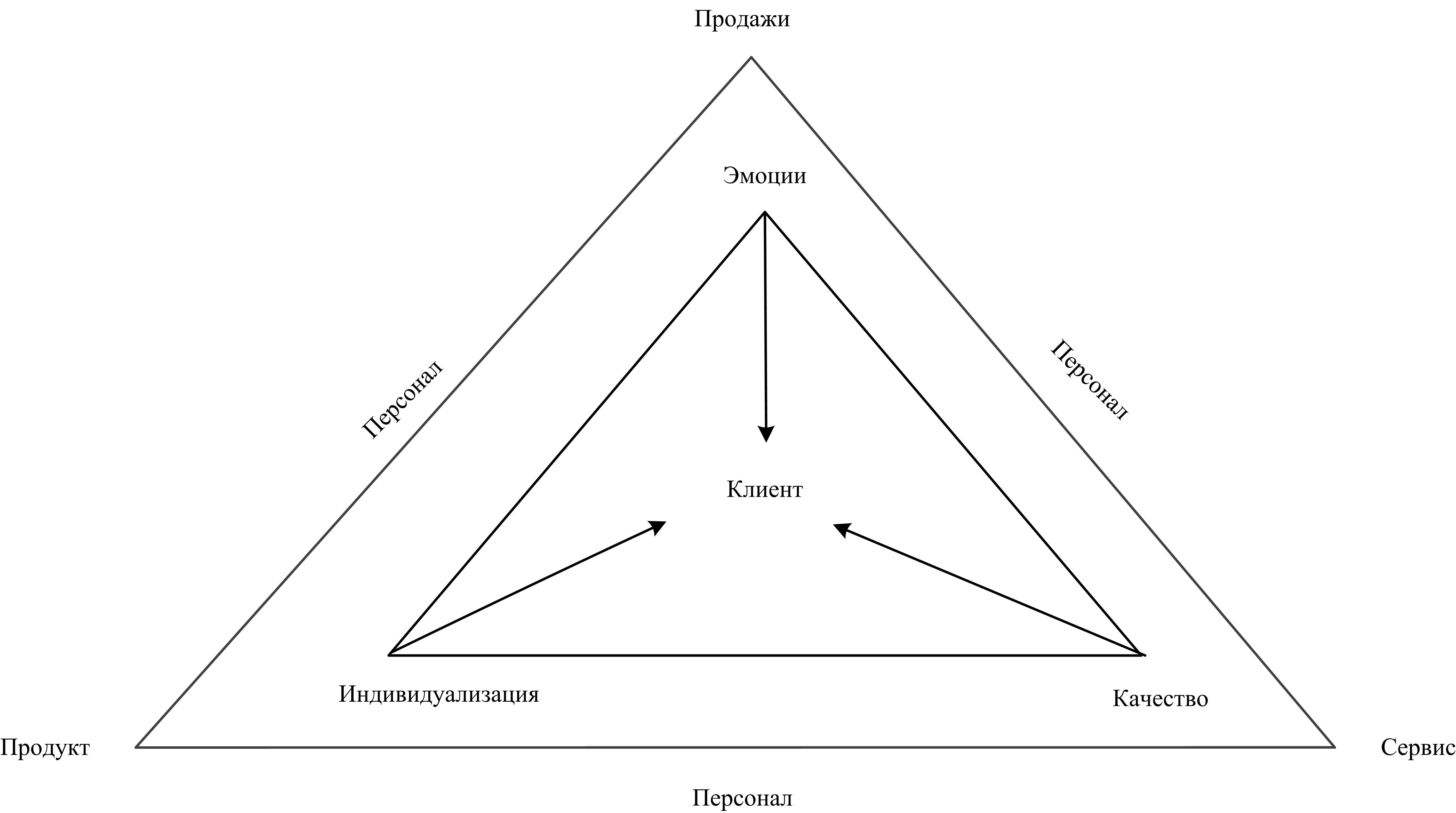

Для графического изображения клиентоцентричности приведем рисунок (рис. 1) [4].

Рис.1. Клиентоцентричность

Банковская отрасль не случайно выбрана в качестве базы для обсуждения темы клиентоцентричности.

По мнению многих авторов [1, 2, 8, 14, 15, 17], банковская отрасль имеет предпосылки для того, чтобы выступить первопроходцем в деле внедрения клиентоцентричности и изменения системы отношений с клиентами в силу следующих причин:

- полная персонализация и идентификация всех клиентов;

- высокая технологичность современного банковского обслуживания;

- возможности банковских IT-подразделений и фирм-разработчиков технических и программных средств;

- частота всех форм контактов клиента с банком;

- продолжительность договорных отношений;

- документальное оформление отношений и определенные трудности при смене банка.

НАЧАЛО ПЕРИОДА КЛИЕНТОЦЕНТРИЧНОСТИ В БАНКОВСКОЙ СФЕРЕ

Финансовый кризис, начавшийся в сентябре 2008 г., существенно изменил банковскую отрасль и ускорил переход от продуктовой модели работы с клиентом к построению отношений с клиентом [15]. Можно выделить причины, влияющие на такое ускорение:

- замедление экономического роста, темпов роста потребления и соответствующих кредитных портфелей (было явным в 2008 — 2009 гг., сейчас циклично);

- возрастание сложности привлечения новых клиентов и затрат на привлечение;

- снижение эффективности стандартных видов привлечения;

- рост недоверия к банковской сфере;

- рост влияния социальных сетей и других элементов виртуального общения;

- повышение контроля и призывов к социальной ответственности со стороны государственных и общественных институтов;

- давление технологий, опередивших изменение бизнес концепций.

Обсудим более подробно некоторые из этих причин.

Одной из опор для клиентоцентричности в современном банковском бизнесе являются технологии. Первым шагом, который начали делать многие банки, было не всегда оправдывающее надежды внедрение программ CRM.

По данным 2009 г., 47% проектов по внедрению CRM провалились при начальных попытках по ряду причин [16], которые наглядно демонстрируют трудности отхода от продуктовой модели:

- трансформация бизнес-модели должна проходить перед технологией;

- реализация клиентской модели «поверх» продуктовой (в банке существует продуктовая модель, которая должна быть изменена на клиентскую модель, но она не меняется полностью и не отменяется, а в дополнение к продуктовой модели внедряется клиентская, т.е. новая клиентская модель внедрена, но старая продолжает действовать);

- консервативность и негибкость операционных моделей;

- клиентоцентричность требует большего, чем попытка перекрестной продажи, она требует фундаментально другого подхода к потребителю;

- действия банка на основе имеющихся у него исторических данных о клиенте без попытки выяснить его планы и пожелания.

В диссертации А.Г. Рожкова [11] отмечен текущий приоритет применения CRM с целью использования клиентской информации и различных маркетинговых инструментов для осуществления манипулятивного воздействия на клиента, а не для построения системы полноценных взаимодействий. В качестве перспективы развития подобных систем определена трансформация CRM в CMR (Customer Manages Relations) и приведены характерные черты такого перехода (табл. 1).

Таблица 1. Переход от традиционного CRM к отношениям, управляемым клиентом

|

CRM |

CMR |

|

|

Причины роста недоверия к банкам в кризисный и посткризисный периоды многократно описывались в СМИ. Остановимся на рекомендациях по восстановлению доверия как части политики клиентоцентричности [7].

- Доверие невозможно восстановить с помощью только рекламных сообщений — оно создается за счет повседневных результатов и повышения степени финансовой стабильности.

- Темп восстановления доверия зависит от качества взаимодействия, умноженного на частоту (количество случаев) взаимодействия.

- Доверие потребителей на 40% формируется за счет их ежедневных впечатлений от получения услуги.

- Восстановление доверия внутри организации — ключевое условие для восстановления доверия извне.

- Точное исполнение обещанного представляет собой основной рычаг, позволяющий восстановить доверие.

ИЗМЕНЕНИЕ ТРЕБОВАНИЙ КЛИЕНТОВ К БАНКАМ

В силу продолжительной непрерывной рыночной банковской конкуренции за рубежом и особенно в США уделяется особое внимание вопросам лояльности, что приводит к большому количеству исследований по данной теме. Несмотря на различия в потребительском опыте, материалы по исследованию мнения клиентов зарубежных банков дают полезные ориентиры и в целом не противоречат отечественным тенденциям.

Мы используем данные из ряда недавних исследований для ответа на вопрос: какой банк хотят видеть клиенты?

Компания Senteo указывает, что клиенты хотят, чтобы банк был с ними, когда возникают проблемы, и помогал достигать цели в жизни. Цель работы банка — чтобы клиент мог написать: «В результате отношений с банком моя жизнь стала лучше» [16].

Другое исследование (проводимое бизнес-журналом Gallup) [14] показало, что только 35% клиентов нравится, как работают банковские служащие, с которыми они регулярно общаются. Дополнительно были получены оценки следующих утверждений относительно этого общения.

Сотрудники банка:

- понимают ваши финансовые цели — 42%;

- являются другом для вас — 43%;

- хотят делать что-либо для вас лучше, чем для банка — 45%;

- держат вас в курсе новых возможностей — 46%;

- заставляют вас гордиться тем, что вы совершаете банковские операции именно в этом месте — 47%;

- доступны, когда вы в них нуждаетесь — 50%;

- покидают свое место, чтобы поблагодарить вас — 54%;

- делают правильно с первого раза — 64%;

- облегают работу с банком — 65%;

- завершают операции (сопровождают) — 67%;

- хорошо разбираются в банковских продуктах и сервисах — 70%;

- заслуживают доверия — 77%.

Остальные 65% посещают банк не реже одного раза в месяц. Они не запоминают банковских служащих, т.к. те не установили с ними эмоциональный контакт и не выяснили их интересы. Gallup характеризует такую ситуацию как потерянные возможности в противовес перспективы привлечь клиентов к новым и выгодным сервисам и сделать клиентов носителями бренда, если они получат честный совет в банке.

Обращаясь к банкам, автор исследования, проводимого Gallup, образно резюмирует: каждый банковский клиент нуждается в совете, участии (сопровождении) или продукте, который поможет достичь их финансовых целей. Клиенты, не имеющие отношений с кем-нибудь в банке, не чувствуют, что могут рассчитывать на честного (доверчивого) человека, который даст совет или будет сопровождать их. Что такие клиенты будут делать? Они пойдут искать кого-то в банке или получат совет или рекомендации от друзей отправиться в другой банк.

По результатам исследования компании Deloitte [15]:

- 57% клиентов ответили, что очень удовлетворены их отношениями с основным банком;

- 36% очень удовлетворены тем, как основной банк понимает их финансовые нужды и рекомендует подходящие продукты и сервисы;

- 7% делают вложения в основном банке, 33 % в других банках;

- 73% сотрудничают с двумя или более банками в дополнение к основному.

Исследования, проведенные Delloitte и Gallup, говорят о том, что только треть клиентов чувствуют клиентоцентричность банка.

В качестве обобщения изменений, произошедших с клиентами банков, можно привести мнения авторов книги о перезагрузке финансовых услуг [7], подробно описавших, что после последнего кризиса клиенты:

изменили свои отношения с финансовыми учреждениями;

- ждут прозрачности и простоты;

- становятся все более самостоятельными;

- полагаются на «мудрость толпы»;

- переоценивают прежние ценности;

- предпочитают чувствовать себя ближе к банку (имеются в виду доверительные отношения, а не географическая близость).

ПОНИМАНИЕ ПОТРЕБНОСТЕЙ КЛИЕНТОВ — КЛЮЧ К ОТНОШЕНИЯМ

Как было сказано в предыдущих разделах, клиенты готовы положительно воспринимать и ждут от банка проявления клиентоцентричности, которая призвана помочь им в достижении жизненных целей.

Американские исследователи при описании потребностей клиентов зачастую используют иерархию потребностей А. Маслоу, разработанную в 1943 г. Научный и практический интерес представляют исследования связи потребностей клиентов и отношений с банком. В табл. 2 приведено обобщение различных представлений об иерархиях с оригинальной терминологией трех авторов — А. Маслоу, компании Senteo и журнала Gallup.

Таблица 2. Иерархии отношений и потребностей

|

A. Маслоу / Иерархия потребностей |

Senteo / Иерархия взаимоотношений с банком |

Gallup / Иерархия привязанностей клиентов |

|

Самоактуализация, самореализация |

Рост и трансформация |

Страсть |

|

Уважение |

Статус и уважение |

Гордость |

|

Любовь и принадлежность |

Принадлежность |

Честность |

|

Безопасность |

Доверие и безопасность |

Доверие |

|

Физиологические потребности |

Релевантность, соответствие |

Рациональное удовлетворение |

В табл. 3. приведено разъяснение иерархии Gallup [14], а в табл. 4 иерархии Senteo [17].

Таблица 3. Иерархия привязанностей клиентов (Gallup)

|

Чувства клиентов к банку |

Характерные высказывания клиентов |

|

Страсть |

Не представляю мир без этой компании Совершенная компания для таких людей, как я |

|

Гордость |

Относятся ко мне с уважением Горжусь, что являюсь клиентом |

|

Честность |

Честное решение проблем Всегда относятся ко мне справедливо |

|

Доверие |

Все выполняется в соответствии с обещаниями Имя (репутация), которому я могу всегда доверять |

|

Рациональное удовлетворение |

Полное удовлетворение Вероятность продолжать сотрудничество Вероятность рекомендовать |

Таблица 4. Иерархия взаимоотношений с банком (Senteo)

|

Характеристики |

Проявления характеристик |

|

Рост и трансформация |

Отношения с банком помогают клиенту осуществить мечту, приблизиться к целям и стремлениям |

|

Статус и уважение |

|

|

Принадлежность |

|

|

Доверие и безопасность |

|

|

Релевантность (значимость, соответствие) |

|

В комментариях к иерархии Senteo напоминает, что люди не мечтают об отношениях с банком, автокредите или ипотеке. Они хотят улучшать жизнь день за днем, получать помощь в решении проблем и в реализации мечты. Если банк может помогать с решением этих вопросов, ростом и трансформацией в жизни человека, тогда самоактуализация А. Маслоу может быть достигнута.

Попробуем обобщить и связать иерархии потребностей с основными подходами клиентоцентричности. При разработке схемы (рис. 2) на основании современного издания книги А. Маслоу [9] было предложено авторское представление иерархии потребностей человека. При изображении иерархии потребностей горизонтальными двухсторонними стрелками отмечена изменяемость потребностей.

Для представления уровней клиентоцентричности использованы идеи Ф. Херцберга [13], особо выделявшего «гигиенические факторы», обязательные для исполнения, которые не могут привести к увеличению качества отношений при их наличии, но могут быть тормозом в развитии отношений при недостаточном удовлетворении. К «гигиеническим факторам» отнесены качество, простота и надежность. Эмоциональность и индивидуальность являются мотивирующими факторами, рост удовлетворения которых прямо влияет на удовлетворение потребностей клиента и его лояльность.

Рис. 2. Связь иерархии потребностей и клиентоцентричности

Примечание: сплошные стрелки обозначают возможность изменения размера потребностей в меньшую или большую сторону; пунктирные стрелки обозначают возможные связи между двумя понятиями, причем нет четкой связи между третьим уровнем иерархии потребностей и вторым уровнем клиетоцентричности, схема показывает, что существует примерная связь.

ТРАНСФОРМАЦИИ ВНУТРИ БАНКА

Любая стратегия требует разработки соответствующих обеспечивающих подсистем. Принятие и выполнение стратегии клиентоцентричности приведет к кардинальным изменениям и существенному преобразованию банка, включая его операционную модель.

Рассмотрим примеры трансформируемых подсистем.

Стратегия клиентоцентричности приводит к изменению традиционной сферы маркетинга, представители который большую часть своей энергии тратили на привлечение и незначительную на удержание клиентов.

По мнению Б. Кинга [8], маркетинг 2.0 представляет собой сумму маркетинга бренда и потребительской динамики, включающей в себя аналитику, сегментацию, управление предложениями.

В качестве новых парадигм маркетинга финансовых услуг выделяются следующие [7]:

- переход от концепции перекрестных продаж, максимизирующей выручку на клиента, к маркетингу перекрестных покупок;

- перемещение фокуса инноваций в область клиентских впечатлений и жизни с брендом;

- выход из ценовой войны за счет формирования уникальных впечатлений у клиента;

- сложность копирования лучших клиентских впечатлений в отличие от товара /услуги;

- выстраивание соответствия между идеальной операционной деятельностью и ориентацией на клиента на платформе простоты (когда клиенту предъявляется простая, удобная для принятия решения информация).

С точки зрения клиентоцетричности, изменение содержания маркетинга видится следующим образом (табл. 5).

Таблица 5. Переход к маркетингу клиентоцентричности

|

Традиционный маркетинг |

Маркетинг клиентоцентричности |

|

|

В статье [2] отмечено, что привлечение клиента в банк основывается на интересных продуктах и системе продаж. Стратегия клиентоцентричности предъявляет к продуктам требования, в соответствии с которыми интересный продукт для клиента должен способствовать реализации его текущих и перспективных потребностей.

В результате анализа современных публикаций можно выявить важность процесса вовлечения клиента. Остановимся на этом более подробно.

В статье О.А. Третьяк описаны пять форм непосредственного включения потребителей в процесс создания ценностей [12].

1. Первая форма — привлечение с помощью рекламы и другие формы продвижения. Попытка включить в эмоциональное взаимодействие.

2. Вторая форма — более высокая степень потребительской вовлеченности — самообслуживание. Эта форма частично перекладывает функции фирмы на потребителя, который становится сопроизводителем ценностей, предлагаемых фирмой.

3. Третья форма — осуществление эксперимента, в котором фирма конструирует окружающую среду, а потребитель является ее непосредственным участником (например, опыт компании «Дисней»). Потребитель вовлечен и заинтересован, но сама модель (контекст) управляется фирмой.

4. Четвертая форма позволяет потребителю управлять решением своей проблемы через фирменную систему (например, call-центры, интернет-магазины). Она зависит от уровня обслуживания и настойчивости потребителя, требуя от него некоторых специальных навыков. В этой форме явно присутствует распространение видов деятельности на потребителя с использованием времени клиента и его навыков.

5. Пятая форма предполагает непосредственное включение потребителя в совместную разработку и производство товаров и услуг. Фирмы переносят на потребителей часть функций, услуги и риски, выигрывают же от этого как производители, так и потребители. Кроме того, компании разрабатывают дизайн продукции с учетом индивидуальных потребностей и предпочтений, проводят тестирование на специальных форумах.

Обобщенный взгляд авторов [7] на вовлечение клиентов можно представить в виде вариантов и уровней вовлеченности (табл. 6). Возрастание уровня в таблице показано снизу вверх.

Таблица 6. Уровни вовлечения и вовлеченности клиента

|

Варианты вовлечения клиента |

Уровни вовлеченности клиента |

|

Создание — создание продукта самими потребителями при содействии компании |

Наделение полномочиями — использование в своих интересах потенциальных соавторов |

|

Участие — сотрудничество на равноправной основе |

|

|

Вдохновление — предложение идей для продуктов и путей их развития |

Содействие — стимуляция желания создать дискуссию о бренде и задать вопросы, связанные с ним |

|

Персонализация — персонализация стандартных продуктов |

Участие — от пассивного слушания к активному участию и диалогу |

|

Выбор — традиционное тестирование продукта и исследования |

Мониторинг — онлайн-изучение поведения целевых групп |

Основой для маркетинга клиентоцентричности служит контакт с клиентом, который приобретает свою ценность, т.к. может улучшить отношения не зависимо от того, привел контакт к продаже или нет. Можно выделить несколько требований к контактам:

- позитивность и эмоциональная привлекательность;

- наполненность;

- качество и сервис вне зависимости от канала;

- связь с потребностями клиента.

Ценообразование является неотъемлемой частью маркетинга. В работе компании Deloitte [15] дана рекомендация — развивать модель ценообразования, базирующуюся на отношениях, которая берет в расчет такие факторы, как клиентскую доходность, глубину отношений, транзакционную историю, перспективы роста, профиль риска. В более простом изложении цену для каждого клиента можно представить как сумму цены сегмента, к которому принадлежит клиент, и индивидуальной корректировки, которая определяется индивидуальными риском и статусом.

Статус является элементом программы лояльности и может определяться разными способами: размером финансовых отношений с банком и частотой отношений. В банковских программах лояльности статус обычно связан с размером финансовых вложений, категорией пластиковой карты, денежными оборотами. Идеология клиентоцентричности предлагает изменить этот подход на разделение статусов на две категории: иерархию престижа (VIP) и иерархию лояльности. Престиж финансового профиля зависит от денег и может даже покупаться посредством договора особого обслуживания. Статус лояльности зависит от частоты пользования банковскими продуктами, полнотой общения с банком и даже вовлеченностью в отношения. Примеры статусов представлены в табл. 7. Названия приведены условные (сформулировать реальные названия — серьезная работа для маркетологов).

Таблица 7. Варианты статусов банковских клиентов

|

Финансовый статус (VIP-уровень) |

Статус лояльности |

|

|

Клиентоцентричность предъявляет особые требования к порядку вступления в программу лояльности, которой посвящена отдельная статья [2]. Эти требования заключаются в отсутствии специальных действий для вступления в программу. При покупке любого банковского продукта клиент становится членом семьи, и уже с первой минуты начинается формирование его индивидуальной модели, которая определяет и предлагаемые продукты, и их условия.

Клиентоцентричность будет менять банковские продукты (условия представления) и ценообразование в следующей последовательности:

- Фаза 1 — матрица продуктов в соответствии с клиентскими сегментами.

- Фаза 2 — матрица продуктов с учетом типовых потребностей и жизненных циклов клиентов.

- Фаза 3 — матрица продуктов на основе индивидуально сформированных личных моделей клиентов. Продукты, по сути, становятся индивидуальными под каждого клиента.

- Фаза 4 — матрица продуктов, динамически изменяющаяся в соответствии с информацией, полученной при контакте с клиентом. Индивидуальные продукты становятся динамически изменяемыми.

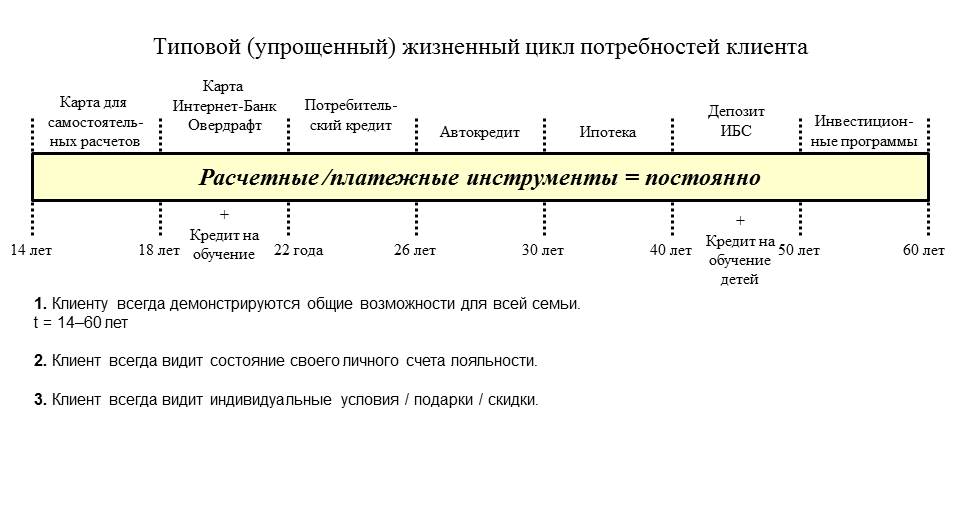

Эти фазы базируются на основе трансформации типовой модели жизненного цикла клиента в индивидуальную модель и далее в динамически изменяющуюся индивидуальную модель. В качестве иллюстрации начальной фазы разработки типовой модели приведем схему (рис. 3), использованную в работах [2, 6] и разработанную специально в качестве основы для формирования комплексных программ банковской лояльности.

Особенно надо уточнить, что клиентоцентричность базируется на специальных программах, которые позволяют получать, хранить, обрабатывать информацию о клиенте и естественно строить упомянутые модели.

Рис. 3. Типовой (упрощенный) жизненный цикл потребностей клиента

Примечание: к расчетным / платежным инструментам относят дебетовую карту и расчетный счет и привязанные к ним технологические средства, в том числе интернет-банкинг, sms-банкинг, мобильный банкинг. С помощью этих инструментов выполняются мгновенные расчеты и переводы.

Коротко упомянем об операционной модели банка, которую необходимо реформировать в соответствии с рассматриваемой стратегией. В крупноблочном формате возможный вариант операционной модели представлен на рис. 4.

Рис. 4. Укрупненная операционная модель банка

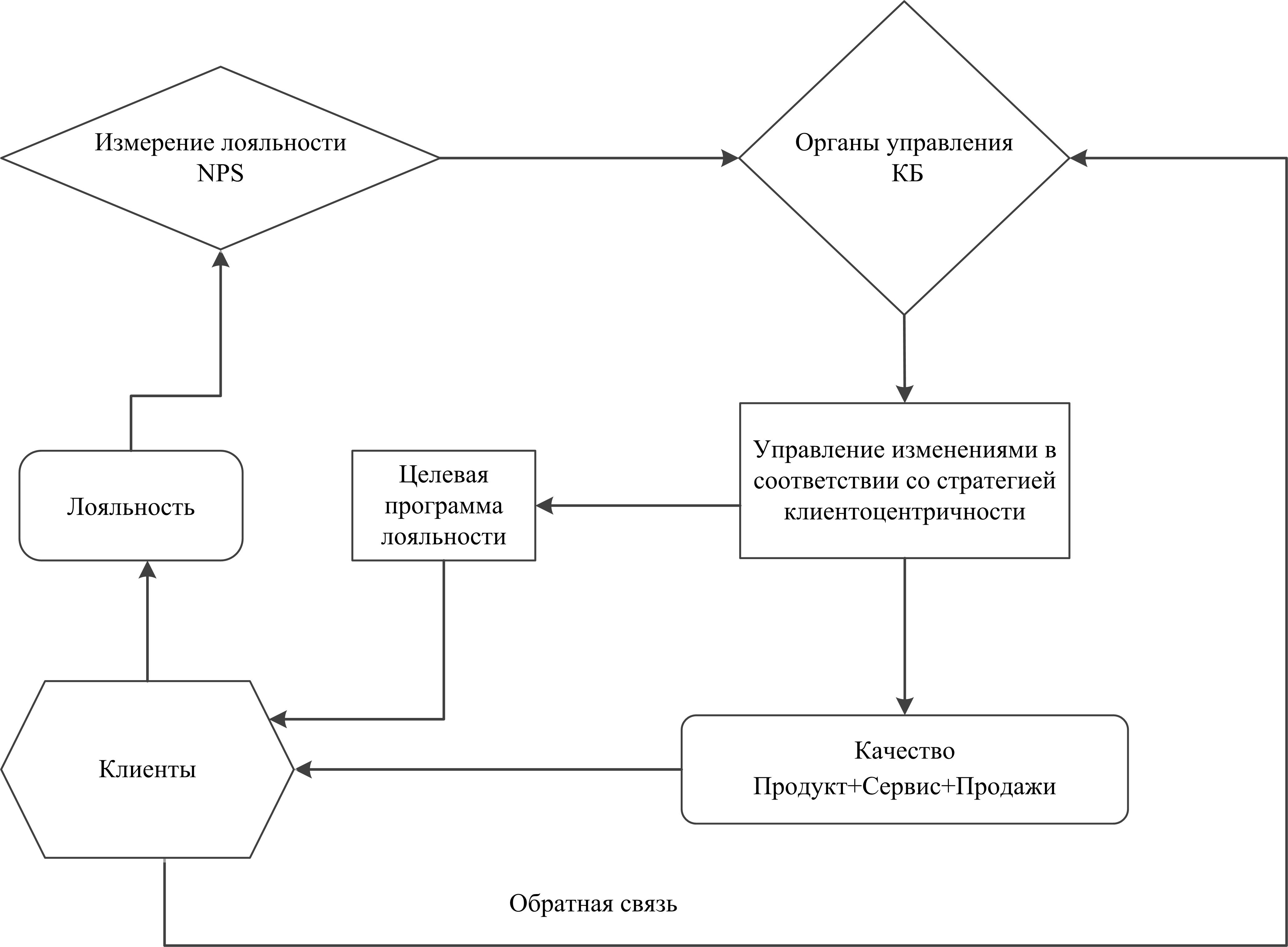

Как уже упоминалось, клиентоцентричность приводит к увеличению лояльности клиентов, которая может быть одним из показателей действенности стратегии. В настоящее время применяются различные индексы для измерения лояльности. На начальном этапе разработки и внедрения стратегии можно воспользоваться отработанным и популярным индексом NPS (Net Promoter Score — индекс чистой поддержки) [10]. Применение NPS для оценки качества обслуживания подробно описано в статье автора [3]. Аналогично индекс можно встроить в контур управления программой внедрения клиентоцетричности (рис. 5).

Рис. 5. Управление программой клиентоцентричности

ЭФФЕКТИВНОСТЬ КЛИЕНТОЦЕНТРИЧНОСТИ ДЛЯ БАНКА

В диссертации А.Г. Рожкова [11] проанализировано около 20 исследований на тему преимуществ ориентации на клиента без акцента на банковскую отрасль. Показатели, по которым исследователи выявили существенное положительное влияние, приведены в табл. 8.

Таблица 8. Преимущества ориентации на клиента

|

Направление влияния |

Преимущество |

|

Результативность компании (бизнес-уровень) |

|

|

Результативность компании (рыночные показатели) |

|

|

Результативность компании (стратегия) |

|

|

Результативность для заинтересованных групп |

|

|

Сотрудники (организационная культура) |

|

|

Конкуренция |

|

В работе М. Ракмэна [16] сделано важное напоминание, что банковские услуги — брак со многими банками, которые помогают удовлетворить потребности клиента.

Практическое значение клиентоцентричности и особенно формирования хороших отношений с клиентом при удовлетворении потребностей заключается в том, что такой клиент может начать консолидацию финансовых активностей и перейти от полигамной лояльности к лояльности моногамной, когда все банковские услуги он будет получать в одном месте.

Такой «брак» дает банку:

- низкие операционные и инфраструктурные расходы;

- низкие риски;

- низкая стоимость привлечения;

- низкий отток;

- высокий доход на клиента;

- высокий уровень остатков по счетам;

- большое количество продуктов на человека.

ЗАКЛЮЧЕНИЕ

Принятие стратегии клиентоцентричности является одной из возможностей для развития коммерческих банков в настоящее время. Перспективность такой стратегии определяется ожиданиями клиентов, находящимися в определенном напряжении и недоверии по отношению к банковской отрасли и готовыми к изменению отношений со своими банками.

Использование перспектив может потребовать кардинальных усилий по изменению бизнес-модели банка. Современные технические средства позволяют реализовать такую стратегию.

Можно ожидать, что уже в ближайшем будущем мы станем свидетелями видимых успехов коммерческих банков, работающих в соответствии со стратегией клиентоцентричности.

ЛИТЕРАТУРА

1. Гордейко С.Г. Банковская лояльность. Основные подходы и перспективы развития программ лояльности для частных лиц // Retail&Loyality. — 2013. — №3. — С. 20–23.

2. Гордейко С.Г. Банковская лояльность. Структура комплексной программы банковской лояльности для частных лиц» // ПЛАС.— 2013. — №10. — С. 82–86.

3. Гордейко С.Г. Контроль качества обслуживания как часть управления клиентским портфелем // Клиентинг и управление клиентским портфелем. — 2013. — №3. — С. 162–171.

4. Гордейко С.Г Построение системы обучения персонала на примере подготовки банковского персонала к работе с программными средствами // Управление человеческим потенциалом. — 2014. — №1.—С. 56-70.

5. Гордейко С.Г. Системный подход к управлению розничным бизнесом в коммерческом банке // Менеджмент сегодня. — 2013. — №6. — С. 330–345.

6. Гордейко С.Г. Управление клиентским портфелем ипотечных кредитов на основе жизненного цикла клиента // Клиентинг и управление клиентским портфелем. . — 2013. — № 4. — С. 278-286.

7. Де Феникс Р., Певерелли Р. Финансовые услуги: Перезагрузка / Пер. с англ. П. Миронова. — М.: Манн, Иванов и Фербер, 2012. — 384 с.

8. Кинг. Б. Банк 2.0. Как потребительское поведение и технологии изменят будущее финансовых услуг / Пер. с англ. М. Мацковской. — М.: Олимп-Бизнес, 2012. — 512 с.

9. Маслоу А. Мотивация и личность. — СПб.: Питер, 2008. — 352 с.

10. Райхельд Ф., Марки Р. Искренняя лояльность. Ключ к завоеванию клиентов на всю жизнь / Пер. с англ. С. Филина, И. Борымовой. — М.: Манн, Иванов и Фербер, 2013. — 352 с.

11. Рожков А.Г. Формирование и развитие отношений клиентоориентированной компании: дис. канд. эконом. наук. — М., 2012. — 181 с.

12. Третьяк О.А. Отношенческая парадигма современного маркетинга // Российский журнал менеджмента. — 2013. — Том 11. — № 1. — С. 41–62.

13. Херцберг Ф., Моснер Б., Блох С.Б. Мотивация к работе / Пер. с англ. Д. Куликова. — М.: Вершина, 2007. — 240 с.

14. Berlon D. Bankers, Meet Your Customers. — http://businessjournal.gallup.com/content/120731/bankers-meet-customers.aspx.

15. Deloitte. Rebuilding the Relationship Bank. Delivering a Complete Customer Experience. — http://www.deloitte.com/assets/Dcom-SouthAfrica/Local%20Assets/Documents/ZA_FSI_Rebuilding_Relationship_Bank_Study_160810.pdf.

16. Ruckman M. Bringing Customer Relationship Back into CRM Implementations. — http://www.senteo.net/1062/Bringing-Customer-Relationships-Back-into-CRM-Implementations.pdf.

17. Ruckman M. The Relationship — Centric Bank. — http://www.senteo.net/knowledge/articles/the-relationship-centric-bank/.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться