Авторский проект «Новая философия ипотечного бизнеса». Тема № 2. "Участники ипотечного бизнеса (часть 2). Капитальный ремонт"

1.3. Капитальный ремонт многоквартирных домов

Капитальный ремонт многоквартирных домов является важной перспективной частью ипотечного бизнеса. По состоянию на лето 2015 года в субъектах РФ приняты программы капитального ремонта на ближайшие 30 лет и начат сбор ежемесячных вносов на капитальный ремонт. В специальной статье автора [2] делается вывод о невозможности без организации кредитования сбалансировать систему капитального ремонта.

http://rusipoteka.ru/ipoteka_sekyuritizaciya/ipoteka_sekyuritizaciya_stati_2015/kapital_nyj_remont

Расчетные финансовые потоки в системе капитального ремонта весьма велики и сопоставимы с ипотечным жилищным кредитованием. По экспертной оценке в начале 2015 года в Московской области ежемесячные выплаты по ипотечным кредитам составляли не меньше 3,3 млрд. рублей, а взносы на капитальный ремонт 1 млрд. руб. Обе оценки немного занижены, но подтверждают принципиальную позицию новой ипотечной философии, что капитальный ремонт многоквартирных домов должен стать существенной частью локомотива развития, а не бесконечно дотационной и скандальной частью жилищно-коммунального хозяйства.

В системе капитального ремонта принципиален факт наличия постоянных, практически вечных платежей с каждого квадратного метра площади жилых помещений во всей стране. Исключения для аварийных домов картину не меняют.

В рамках субъекта РФ есть все возможности для создания сбалансированной системы организации и финансирования капитального ремонта, что, однако требует кардинальных и срочных изменений в действующей нормативно-правовой базе.

В виду важности вопроса повторим кратко основные моменты, характеризующие ситуацию.

С точки зрения системотехники и системного подхода, системы капитального ремонта в данный момент не существует.

Что в активе:

- обязанность собственников делать взносы на два принципиально разных типа счетов,

- список домов, включенных в программу капитального ремонта и условно подлежащих ремонту в течение 30 лет (примерно),

- список домов, ремонтных работ и источников финансирования на 1-2 года.

Что в пассиве:

- двойственность системы накопления (общий котел или каждый дом отдельно), которая определяет двойственность финансирования, при этом региональный оператор выступает в роли квазибанка, используя накопления одних домов для ремонта других,

- не решен вопрос полной гарантии сохранности накапливаемых средств на капитальный ремонт в случае банкротства владельца счета или банка,

- начисление процентов по спецсчетам и счетам РО не является обязательным, а счет может приравниваться к расчетному счету, несмотря на то, что является по свой сути сберегательным,

- не решен вопрос с потенциальным заемщиком по кредиту на капитальный ремонт,

- нет актуальных нормативов по срокам проведения капитального ремонта,

- в программу включены дома, которые невозможно отремонтировать за счет собранных и будущих взносов собственников (старые дома с небольшим количество квартир, старше 50 лет, меньше 40 квартир),

- «демократические» процедуры принятия решений в многоквартирных домах не позволяют что-либо организовать в разумный срок и содержат риски критических изменений для системы накопление-кредит при смене управляющей компании, реорганизации ТСЖ т.д.,

- собираемость взносов и организация борьбы с неплательщиками вызывают озабоченность потенциальных кредиторов и инвесторов.

Перечень можно продолжать очень долго. Нынешний подход к капитальному ремонту - гремучая смесь капиталистических, социальных, коллективистских подходов и/или пережитков.

Чтобы система была работоспособной необходимо решить несколько болезненных задач.

1. Выделить из общего списка дома, которые не могут быть отремонтированы за счет взносов. Сумма взносов по таким домам за 25-30 лет меньше стоимости капитального ремонта. Для их ремонта требуется дотация.

2. Определить судьбу домов, запланированных к сносу, и, тем не менее, попавших в программу капитального ремонта. Либо исключение, либо ремонт с дотацией.

3. Безусловное прекращение бесплатной приватизации.

4. Отмена 50 процентной нормы количества помещений социального найма в наемных домах (статья 91.16 ЖК).

Указанные мероприятия необходимы для облегчения управления многоквартирными домами, что связано с бизнесом наемных домов и компенсации результатов проведенной приватизации, когда помещения передавались в собственность независимо от их технического состояния.

Лирическое отступление.

Возникает ощущение, что в бесплатной приватизации было несколько целей:

- передать жилые помещения гражданам в качестве демонстрации доброй воли в виде предоставления части накопленного национального богатства,

- сформировать у граждан привычку решать жилищные вопросы самостоятельно и создать начальную базы для этого,

- сформировать налоговую базу по налогу на имущество. База сформирована – можно ставки повышать или оценку стоимости.

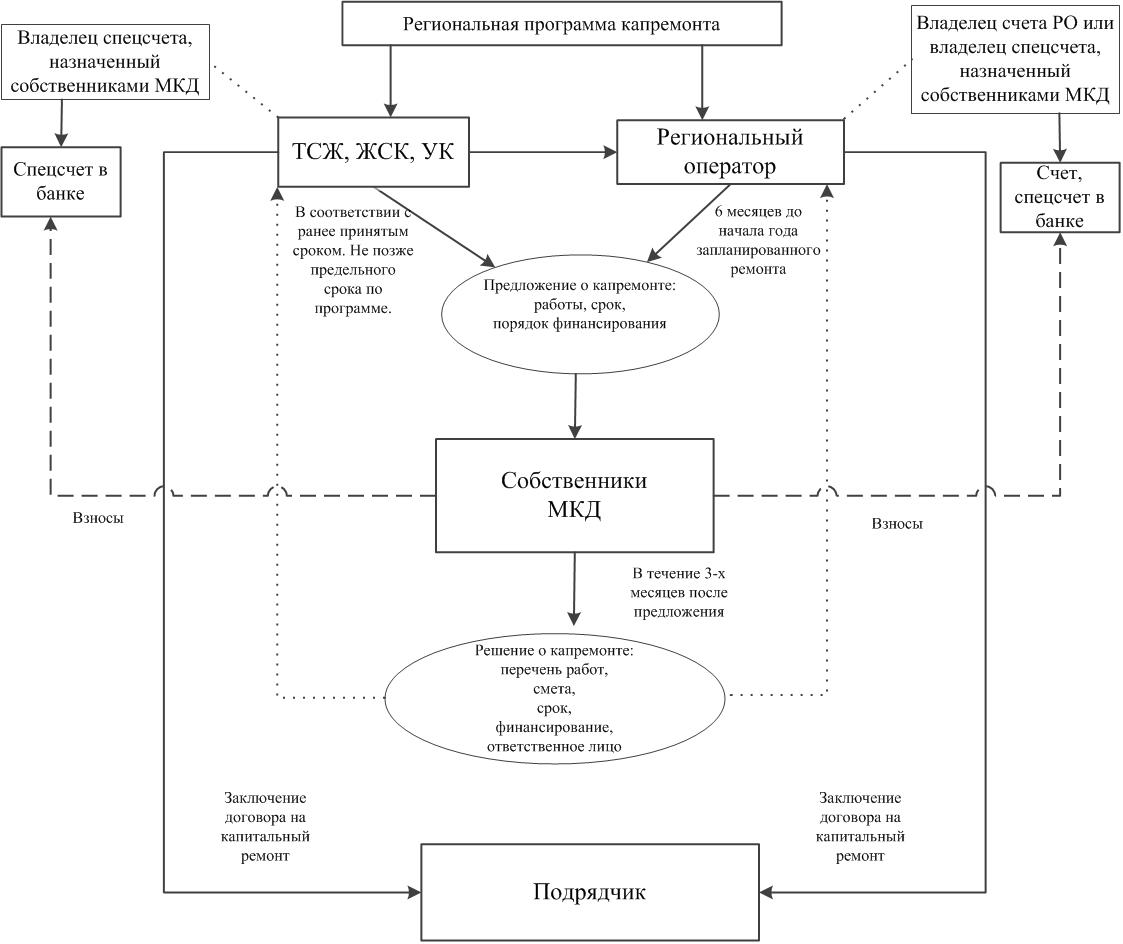

Текущую организацию работы можно представить в виде обобщенной схемы взаимодействия регионального оператора капитального ремонта и собственников МКД (рис.5).

Рис.5. Схема взаимодействия регионального оператора и собственников МКД

Дисбаланс системы вызывают три взаимосвязанных фактора:

- время возникновения потребности в ремонте,

- накопленные к этому моменту средства на капитальный ремонт,

- стоимость капитального ремонта.

Несмотря на наличие большой нормативной базы в региональную программу не включаются сведения о планах на капитальный ремонт, кроме ближайшего года (максимум двух).

Потребность в ремонте по факту определяется по мере нарастания проблем технического состояния дома и не имеет планового характера.

Очевидно, что к моменту возникновения потребности в ремонте для большой части домов накоплений не хватит, а для многих домов накоплений не хватит и за все 30 лет действия программы. Подробные расчеты в статье [2].

Срок региональной программы в 25-30 лет имеет очень условное значение. Обозначив срок необходимо закрепить обязательства по ремонту всех домов за этот период, что невыполнимо без знания значений трех указанных выше факторов. Что делать с новыми домами? Их можно вносить в список ежегодно, но тогда срок действия программы и обязательства провести ремонт теряют смысл.

Программа капитального ремонта вообще не должна иметь сроков, а представлять собой ежегодно обновляемый список домов с прогнозным сроком и прогнозной стоимостью ремонта. Гибкость достигается наличием механизмов финансирования.

Попробуем применить новую философию ипотечного бизнеса для формирования системы капитального ремонта многоквартирных домов.

Сформулируем главные цели системы капитального ремонта МКД по приоритетам:

- обеспечение безопасного проживания граждан в многоквартирных домах,

- обеспечение эксплуатационной эффективности многоквартирных домов, включая снижение всех коммунальных затрат,

- обеспечение комфорта проживания.

После становления системы должны достигаться все три цели, а безопасность должна обеспечиваться всегда.

Взносы на капитальный ремонт имеют постоянный и безусловный характер также как и обязательства по ремонту, поэтому региональная программа капитального ремонта не должна иметь условных не имеющих практического значения сроков, а должна быть преобразована в региональную систему капитального ремонта, к которой прилагаются планы текущих и перспективных мероприятий.

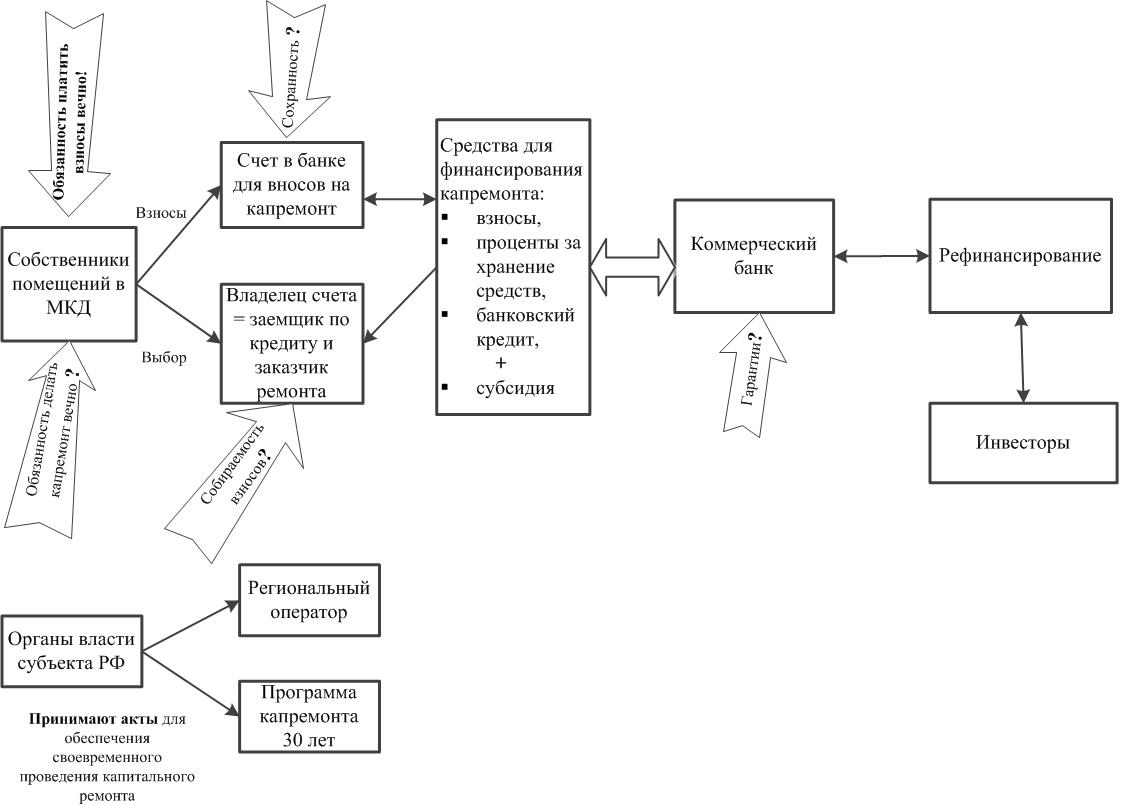

Гибкая схема финансирования капитального ремонта каждого МКД обеспечивается объединением различных источников финансирования (рис. 6).

Рис.6. Универсальная схема финансирования капитального ремонта

Составные части финансирования определяются на момент возникновения потребности в капитальном ремонте. Базовой для расчета является сумма накопленных взносов на капитальный ремонт. Остальные величины определяются с учетом рядом требований к системе:

- платежи собственников должны быть постоянными вне зависимости от возможного получения кредита,

- срок кредитования равен 10 годам,

- ставка кредитования 10 -12 % при становлении системы, а в дальнейшем 10 % и ниже,

- государство помогает субсидиями домам, которые не в состоянии сами себя финансировать,

- собираемость взносов со временем не ухудшается.

В составе схемы отсутствует финансирование из «общего котла» капитального ремонта, так как в рамках новой философии ипотечного бизнеса эта деятельность считается квазибанковской и вредной.

Доли участия в финансировании могут сильно отличаться, что можно показать рядом примеров (табл. 2). Очевидно, что источником гибкости в системе является наличие банка-кредитора.

Таблица 2. Участие в финансировании капитального ремонта

|

Тип дома |

Собственные средства |

Субсидия |

Кредит |

Примечание |

|

Современный многоквартирный дом (200 квартир, постройка после 2000 года) |

30 % |

0% |

70 % |

До момента ремонта успеют накопить значительные средства |

|

Многоквартирный дом «средний» (150 квартир, постройка в 1980-х годов) |

20 % |

0% |

80 % |

Потребность в капитальном ремонте возникнет в ближайшее время |

|

Маленький городской дом в 2 подъезда и 3 этажа (30 квартир, постройка 1940х годов) |

10 % |

60 % |

30 % |

Кирпичный. Сносить жалко. Потребность в капитальном ремонте возникла давно. Темп накоплений не позволит самостоятельно рассчитаться. |

|

Многоквартирный дом давно, близкий к признанию аварийным, но включенный в программу капремонта |

|

100 % |

0% |

Сносить и расселять дорого, ремонтировать жалко |

Идеологическую основу построения системы можно представить в виде схемы (рис.7).

Рис.7. Основа построения системы капитального ремонта

Примечания к схеме.

1. Вечно - пока дом существует и не признан аварийным и/или подлежащим сносу.

2. Широкие стрелки с текстом внутри показывают основные факторы, влияющие на работоспособность системы. Жирным шрифтом отмечены четко определенные факторы.

Органы власти субъекта РФ на схеме пока расположены отдельно. В действующей конструкции управления капитального ремонта их функции определены специальной статьей Жилищного кодекса.

Статья 167. Обеспечение своевременного проведения капитального ремонта общего имущества в многоквартирных домах

1. Органы государственной власти субъекта Российской Федерации принимают нормативные правовые акты, которые направлены на обеспечение своевременного проведения капитального ремонта общего имущества в многоквартирных домах, расположенных на территории субъекта Российской Федерации, и которыми:

1) устанавливается минимальный размер взноса на капитальный ремонт общего имущества в многоквартирном доме;

2) устанавливается порядок проведения мониторинга технического состояния многоквартирных домов;

3) создается региональный оператор, решается вопрос о формировании его имущества, утверждаются учредительные документы регионального оператора, устанавливается порядок деятельности регионального оператора, порядок назначения на конкурсной основе руководителя регионального оператора;

4) утверждаются порядок и условия предоставления государственной поддержки на проведение капитального ремонта общего имущества в многоквартирных домах, в том числе на предоставление гарантий, поручительств по кредитам или займам, в случае, если соответствующие средства на реализацию указанной поддержки предусмотрены законом субъекта Российской Федерации о бюджете субъекта Российской Федерации;

5) устанавливается порядок подготовки и утверждения региональных программ капитального ремонта общего имущества в многоквартирных домах, а также требования к этим программам;

6) устанавливаются порядок предоставления лицом, на имя которого открыт специальный счет (далее - владелец специального счета), и региональным оператором сведений, подлежащих предоставлению в соответствии с частью 7 статьи 177 и статьей 183 настоящего Кодекса, перечень иных сведений, подлежащих предоставлению указанными лицами, и порядок предоставления таких сведений;

7) устанавливается порядок выплаты владельцем специального счета и (или) региональным оператором средств фонда капитального ремонта собственникам помещений в многоквартирном доме, а также порядок использования средств фонда капитального ремонта на цели сноса или реконструкции многоквартирного дома в случаях, предусмотренных настоящим Кодексом;

8) устанавливается порядок осуществления контроля за целевым расходованием денежных средств, сформированных за счет взносов на капитальный ремонт, и обеспечением сохранности этих средств.

При замене региональной программы капитального ремонта создании на постоянно действующую систему капитального ремонта функции органов государственной власти должны быть скорректированы.

Основные предположения для построения системы капитального ремонта

1. Обеспечение полной определенности по всем взаимосвязанным факторам, влияющим на работоспособность системы (табл.3). Упомянутые факторы можно считать «узкими» местами системы.

2. Реализация в банках одновременно двух функций в каждом банке участнике системы:

функции хранения средств фонда капитального ремонта,

функции кредитования работ по капитальному ремонту.

3. Владелец специального счета должен быть одновременно и заказчиком капитального ремонта и заемщиком по кредиту.

4. Государство через свои институты развития будет способствовать поддержке рефинансирования, а через стандарты рефинансирования унификации и стандартизации кредитования.

5. Исключение двойственности накоплений в виде специальных счетов и счета регионального оператора в пользу специальных счетов. При этом региональный оператор может назначаться владельцем спецсчета, как и предусмотрено.

Таблица 3. Факторы влияния («узкие» места) системы капитального ремонта

|

Наименование фактора |

Влияние |

Способы достижения положительного результата |

Ответственные |

|

Обязанность делать взносы на капитальный ремонт |

Задает стабильность и прогнозируемость системы на долгие десятилетия |

Обязанность установлена Законом (ЖК) |

Собственники жилых помещений |

|

Обязанность делать капитальный ремонт |

Достижение целей системы: обеспечение безопасного проживания граждан в многоквартирных домах, обеспечение эксплуатационной эффективности многоквартирных домов, включая снижение всех коммунальных затрат, обеспечение комфорта проживания. |

1. Установление четкой обязанности региональных властей обеспечить своевременное проведение капитального ремонта (не только принятием документов). 2. Определение, что обеспечение ремонта реализуется созданием системы капитального ремонта, включая подсистемы финансирования и организации работ. 3. Установление четкой связи между владением счетом и обязанностью осуществлять ремонт. |

Законодательная и исполнительная власть. Владельцы специальных счетов. |

|

Собираемость взносов на капитальный ремонт |

Поддержка постулата об обязанности ремонтировать дома за счет собственника и самостоятельно копить на ремонт. Скорость накопления средств на ремонт. Надежность источника выплат по кредиту для кредитора. Надежность обеспеченной облигации, выпускаемой для рефинансирования выданного кредита. |

1.Государственная пропаганда и социальная реклама важности системы капитального ремонта. 2.Придание невнесению взносов более высокого статуса нарушения, чем платежи за ЖКХ, т.к. невыполнение ремонта влияет на безопасность проживания во всем доме. 3.Включение в соответствующие кодексы отдельных норм ответственности за неисполнение обязательств по взносам. 4.Точный и оперативный учет взносов (индивидуальный и подомовой). 5. Практические и эффективные процедуры наказания. |

Законодательная и исполнительная власть. Управляющие организации. |

|

Сохранность средств фонда капитального ремонта (накоплений на спецсчетах) |

Накопления рассчитаны на десятилетия. Отсутствие особой защиты спецсчета в банке создает нервозность и риски. Дополнительно необходима защита от инфляционных потерь. |

1. Накопление взносов исключительно на специальных счетах. 2. Уточнение режима специального счета, включая обязательность начисления процентов. 3. Включение специальных счетов в систему страхования вкладов, т.к. это долгосрочные накопления граждан на общие нужды граждан. |

Законодательная власть и исполнительная власть. ЦБ РФ. Коммерческие банки. |

|

Гарантии возвратности кредита |

Главное условие гибкого финансирования системы за счет кредитования капитального ремонта |

1.Собираемость. 2.Неизменяемость контрагентов, включая ограничение «демократических» процедур собраний, которые могут менять владельца счета, управляющую компанию и пр. 3.Механизм залогового счета. |

Законодательная и исполнительная власть. ЦБ РФ. |

Некоторые мероприятия, приведенные в таблице, не предусмотрены действующей нормативно правовой базой. Например, режим залогового счета для спецсчетов не разрешается. Потребность менять законы и подзаконные акты весьма велика и выглядит неподъемной задачей. Все значительно проще, когда признается необходимость определять долгосрочные цели и строить систему капитального ремонта без бесконечной надежды на затыкание дисбаланса из бюджетных средств.

Идеология системы капитального ремонта близка к идее ипотечного бизнеса в целом, и ипотечного кредитования в частности. Можно было продолжать всех обеспечивать бесплатным жильем, но сложилась иная система - небольшой части особых категорий граждан жилье предоставляется бесплатно, а подавляющей части населения предлагается жилье приобретать. Всячески приветствуется ипотечное жилищное кредитование, без которого рынок недвижимости уже не воспринимается.

Повторим еще раз несколько принципиальных моментов.

Очевидно, что дисбаланс возникает при замкнутом рассмотрении на уровне дома, регионального оператора, коммерческого банка. Простая схема (рис.6) показывает источники для устойчивости и гибкости системы.

Систему необходимо рассматривать на уровне региона в организационных и технологических ракурсах. С финансовой точки зрения система должна быть общероссийской, т.к. регионы не смогут самостоятельно решить все вопросы рефинансирования.

Государство не очень аккуратно переложило на собственников заботы о капитальном ремонте и находится под явным и неявным давлением невыполненных прошлых обязательство. В этих условиях старые обязательства необходимо фиксировать и строить вновь систему капитального ремонта на основе системных целей и баланса за счет ресурсов накопления, кредитования и целевых субсидий.

В системе капитального ремонта с учетом возможного рефинансирования, выдаваемых банками кредитов, средств достаточно для достижения поставленных целей.

Если применить системный подход и систему начать строить заново прямо сейчас, то через 5 лет положительный социально-экономический и политический эффект будет налицо. Действующий подход похож на продолжение сбора всех уже выявленных и еще не выявленных ошибок, чтобы потом их признать и напряженно исправлять на фоне сложившегося дисбаланса и социального недовольства.

Формат авторского проекта не позволяет описать все технологические, организационные и правовые вопросы создания системы капитального ремонта многоквартирных домов, которые должны рассматриваться в рамках специальной проектной деятельности. Можно предположить, что именно этим быстро и эффективно займется вновь создаваемый единый институт развития в жилищной сфере. При наличии политической воли и честно поставленных целей систему можно разработать и реализовать. Системный подход требует, чтобы рассмотрение началось от внесения взносов собственниками и закончилось процедурами рефинансирования выданных кредитов.

В качестве лирического отступления стоит отметить, что в пояснительной записке к первому варианту законопроекта о создании института развития было указано в качестве ключевых показателей деятельности за период 2015-2018:

общая площадь многоквартирных домов, в которых проведен ремонт с привлечением кредитных средств с поддержкой Агентства – 8 млн. кв. метров.

В пояснительной записке, с которой законопроект был внесен на рассмотрение Государственной Думы, этих показателей нет, как впрочем, и всех остальных показателей, включая наемное жилье и ипотечное кредитование.

Внимание, уделенное новой философией ипотечного бизнеса капитальному ремонту, не случайно. Ипотечный бизнес должен быть локомотивом развития всей страны. На это надо тратить большие усилия, так как окупаемость вложений не разовая, а постоянная. Капитальный ремонт может стать очень большим ипотечным бизнесом, в котором государство выполняет ограниченную социальную функцию и неограниченную по важности и ответственности функцию построения системы.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться