Авторский проект «Новая философия ипотечного бизнеса». Тема № 2. "Участники ипотечного бизнеса (Часть 4). Структура ипотечного рынка"

2. Основные участники ипотечного кредитования. Универсальность или специализация. Конкуренция. Роль государства

2.1. Текущая ситуация на рынке ипотечного кредитования и возможные изменения конкурентной среды

По итогам 2014 года распределение рыночных долей среди участников ипотечного рынка РФ можно считать весьма специфическим по следующим причинам:

- наличие крупнейшего участника с долей рынка свыше 50 %, с которым в одной весовой категории (десятки процентов) только один конкурент с 20 % долей рынка,

- наличие группы участников, в той или иной степени связанных с государством и имеющих доминирующую долю, превышающую 80 %.

- малое количество (10) участников, имеющих 1 % и более долю рынка.

С тоски зрения конкуренции по объему кредитования ипотечный рынок можно назвать монополизированным узкой группой банков с государственным участием во главе с двумя лидерами.

С точки зрения конкуренции по региональным и продуктовым сегментам оценка несколько иная:

- все банки из «государственной» группы конкурирует между собой,

- в отдельных регионах и продуктовых сегментах с указанной группой успешно конкурируют другие кредиторы.

Таким образом, в большинстве случаев у клиентов есть выбор.

Выдвинем первое предположение - для того чтобы, конкуренция была двигателем рынка и способствовала повышению доступности ипотечного кредитования каждый клиент по любому кредитному продукту должен иметь возможность получить выбор из не менее пяти кредитных программ.

В крупных городах уже сейчас конкуренция выше и фокус рассмотрения будет направлен на развитие конкуренции по всей стране.

Второе предположение заключается в необходимости усиления конкуренции за счет перераспределения долей рынка между участниками, при котором доли свыше 10 % рынка будут иметь несколько участников. На практике это означает, что кто-то должен вырасти за счет других.

Третье предположение. Для конкуренции не имеет значения, кто является собственником банков-кредиторов. Важно только количество конкурирующих предложений и распределение рыночных долей среди участников.

На реализацию выдвинутых предположений могут повлиять следующие события.

1. Слияния, поглощения и иные интеграционные преобразования в банковской среде, которые приводят к укрупнению банков, увеличению их капитала и филиальной сети. Несколько таких процессов осуществляется в настоящее время. Ни один из таких процессов сразу не позволит занять 10 % долю рынка, но может привести к быстрому преодолению барьера в 3 % доли рынка. Сейчас таких банков всего 4.

2. Изменение политики единого института развития в жилищной сфере, создаваемого на базе АИЖК. В текущих планах организации социальные программы и поддержка строительства, но законом о его учреждении прямо предусмотрена возможность создания кредитной организации.

При определенных усилиях банк с условным названием «Банк АИЖК» может в обозримый период претендовать на 15 % рынка. Как этого добиться будет описано в теме «Технологии банковского бизнеса».

3. Совершенствование технологий ипотечного кредитования как части банковского розничного бизнеса, позволяющее наращивать объемы кредитования с существенным опережением сопутствующего роста издержек.

4. Расширение возможностей финансирования и рефинансирования ипотечных кредитных портфелей в объемах и ставках, обеспечивающих рост рынка.

5. Доступ всех участников рынка независимо от их размера и форм собственности к соответствующим финансовым ресурсам.

2.2. Типология участников рынка

Среди основных участников рынка особняком стоит небанковская организация в лице АИЖК, которая сама не кредитует, но выкупает кредиты, выданные по ее программам. Такая деятельность не имеет большой перспективы расширения без преобразования в кредитную организацию и поэтому рассматриваться не будет. Хотя, необходимо отметить на положительную роль АИЖК в становлении и текущей работе рынка.

Можно предположить, что количество и функции и остальных ипотечных компаний на рынке будет меняться. Кредитованием будут заниматься только банки, а компании будут играть другие важные роли по взаимодействию с клиентами.

До кризиса 2008 года на ипотечном рынке активно работал особый тип участника, который не занимался самостоятельной выдачей, а осуществлял массовый выкуп закладных. Кроме АИЖК такой работой занимались несколько в тот момент успешных банков. В настоящий момент функцию выкупа можно рассматривать как один из способов продажи своих продуктов и формирования кредитного портфеля без выделения отдельного типа кредитора.

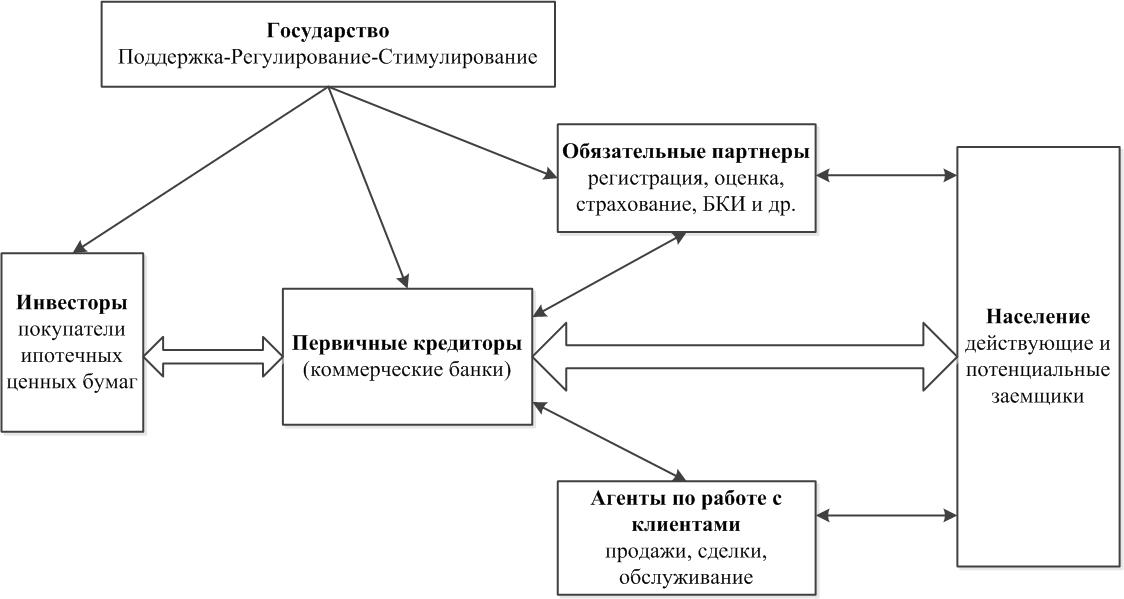

Новая философия ипотечного бизнеса предполагает, что в перспективе произойдет упорядочивание участников ипотечного кредитования и структуру можно представить в виде простой схемы (рис. 2.10).

Рис. 2.10. Схема ипотечного рынка

В темах «Технологии ипотечного кредитования» и «Клиенты ипотечного бизнеса» будет дополнительно рассмотрено взаимодействие всех основных участников ипотечного бизнеса.

Упомянем только несколько характеристик участников рынка.

Первичные кредиторы представляют собой коммерческие банки, которые можно классифицировать по признакам универсальности и территориальности.

Таким образом, в настоящее время на ипотечном рынке работают универсальные банки и специализированные ипотечные банки, которые могут быть федеральными или региональными.

При развитии рынка доминирующая роль универсальных банков будет уменьшаться. При определенных изменениях в технологиях банковского бизнеса и возможностях рефинансирования специализированные ипотечные банки будут развиваться опережающими темпами. В пятилетней перспективе можно ожидать появления новых ипотечных банков и выделения ипотечного бизнеса из универсальных банков.

Обязательные партнеры составляют неотъемлемую часть ипотечного рынка. Если рассматривать не только ипотечное жилищное кредитование, но и секьюритизацию, то перечень таких партнеров довольно обширен.

Агенты являются важным рыночным элементом, который используется населением и партнерами по мере надобности. По мере развития рынка агенты будут оставаться неизменно важными партнерами для кредиторов и населения.

Инвесторы – залог развития рынка. Специализированные ипотечные банки без них вообще существовать не могут.

2.3. Роль государства для ипотечного рынка

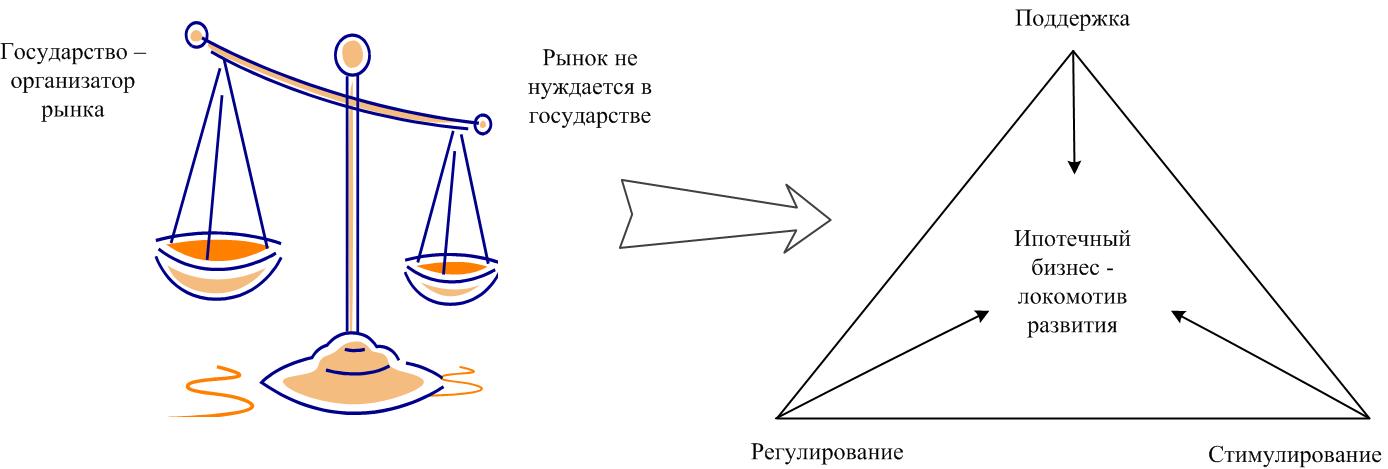

В авторском проекте «Новая философия ипотечного бизнеса» сформулирован взгляд на роль государства, который базируется на ретроспективном взгляде на 15 лет назад и 15 лет вперед.

Основное заключается в трех положениях.

1. Главную практическую работу делает рынок.

2. Постоянное влияние государства на рынок и результаты его функционирования обеспечивается триадой Поддержка-Регулирование-Стимулирование (рис. 2.11). Нет сомнения в важности такого влияния, которое в зависимости от экономических периодов может увеличиваться или уменьшаться.

3. Прямое влияние принадлежащих государству структур на кредитование может играть свою положительную роль, но должно ограничиваться 20 % долей рынка.

Рис. 2.11. Влияние государства на ипотечный рынок

Рассмотрим три указанных и взаимосвязанных положения более подробно.

1. Работу с клиентами должны осуществлять только профессиональные участники рынка: банки, страховые компании и др. Нет необходимости во взаимодействии государственных структур (агентств, администраций и пр.) с заёмщиками льготных категорий или с заемщиками, попавшими в трудную ситуацию. Другими словами, государство вырабатывает правила и работает оптом, а розницей занимаются коммерческие структуры. В данном контексте коммерческой структурой считается и та, в которой 100 % акций принадлежит Правительству РФ, если это банк или страховая компания.

При необходимости выполнять на практике социальные обязательства государства соответствующие структуры (федеральные или региональные) заказывают необходимую работу участникам рынка.

2. Триада Поддержка-Регулирование-Стимулирование более подробно выглядит так.

Регулирование главным образом заключается в правовом регулировании рынка.

Стимулирование - стимулирование развития рынка в целом и его отдельных направлений. Методы стимулирования реализуются через другие вершины треугольника в виде принятия нормативных актов и поддержки.

Поддержка требует более подробного раскрытия, потому что она неотделима от регулирования. Главная поддержка рынка состоит в содействии рефинансирования выданных кредитов и соответствующей поддержки рынка ипотечных ценных бумаг. Поддержка в различные периоды может меняться от нормативного регулирования до выкупа за государственный счет ИЦБ. Регулирование реализуется в виде определения условий, которым должны соответствовать кредиты, обеспечивающие выпуск ценных бумаг. А государство объявляет, например, программу выкупа ИЦБ, соответствующую заданным целям. Если такая программа действует в течение довольно продолжительного времени, например, пяти лет, то такое регулирование позволяет влиять на рынок в целом.

На схеме не случайно изображен треугольник, который показывает, что поддержка, регулирование, стимулирование не отделимы друг от друга.

3. Прямое влияние на рынок в виде работы на нем кредиторов и страховщиков с непосредственным государственным участием не является нарушением рыночной конкуренции при выполнении 20 % ограничения доли непосредственной работы с клиентами. Например, если будет создан Банк АИЖК и займет 15-20 % долю рынка, это пойдет на пользу и рынку и собственнику работающих организаций – Правительству РФ.

Положительная роль для населения заключается в следующем.

Первое. Участники рынка, принадлежащие государству, главной целью деятельности ставят повышение доступности жилья для всего населения и отдельных категорий населения, а получение прибыли рассматривается как средство обеспечения функционирования и развития организации. В частной или акционерной коммерческой организации цель деятельности – прибыль собственника. Если эта логика работает на практике, то население получает для себя услуги на привлекательных условиях.

Второе. Бизнес работает в направлениях, где более высока норма прибыли. Для некоторых новых продуктов нужен первопроходец, который готов работать на развитие с большим сроком окупаемости. Также необходимо работать со специфическими категориями клиентов, где прибыль чисто символическая.

Аналогичное происходит в кризис, когда для чисто коммерческой организации очевидно стремление сохранения нормы прибыли, в том числе за счет сокращения издержек и определенных видов бизнеса. Участники рынка с другим собственником (Правительство) могут позволить себе продолжать работать за счет накопленной прибыли и сохранять объем деятельности при временном уменьшении прибыли. То есть, кризис, новаторство и специфические категории клиентов являются главным сегментом деятельности описываемых участников рынка.

Польза для Правительства включает в себя и пользу для населения, и более широкую пользу в виде активного влияния на социально-экономическое развитие страны.

В связи с началом создания единого института развития в жилищной сфере на базе АИЖК будем считать его главным инструментом и представителем Правительства по рассматриваемой тематике. В виду отсутствия названия новой структуры будем называть его Агентством.

Для превращения ипотечного бизнеса в локомотив развития экономики Агентство должно оказывать не только инфраструктурное, но и прямое влияние на ипотечный рынок, способствуя выполнению стратегических задач, решаемых Правительством РФ.

Доля АИЖК по выкупу кредитов от общероссийской выдачи неуклонно снижается – в 2012 г. она составляла 6,5%, в 2013 г. 3,9%, а в 2014 г. не превысила 3 %.

Прямое влияние Правительства на ипотечный рынок, который имеет не только в социально-экономическое, но и политическое значение может уменьшиться. Основные участники рынка коммерческие банки, включая универсальные государственные банки, решают множество не ипотечных задач и работают на прибыль акционеров, что не всегда совпадает с целью Правительства по увеличению доступности приобретения жилья для населения.

Правительство должно иметь инструменты влияния на выполнение Указа Президента № 600 от 7.05.2012 «О мерах по обеспечению граждан РФ доступным и комфортным жильем и повышением качества жилищно-коммунальных услуг», особенно в части снижения ставки по ипотечным кредитам до уровня - индекс потребительских цен плюс 2,2 процентных пункта, который является важным психологическим индикатором.

Прямое влияние на ипотечный рынок обеспечивается следующими факторами:

- долей рынка ипотечных жилищных кредитов (социальные и стандартные), которая может к 2020 году превысить 15 % и характеризоваться выдачей 200 000 кредитов на общую сумму свыше 350 млрд. рублей в год,

- работой Банка АИЖК (в случае создания) в качестве ипотечного банка нового поколения, основанного на дистанционной выдаче стандартных кредитов с минимизацией кредитных рисков,

- использованием отработанной схемы рефинансирования кредитов посредством выпуска и размещения ипотечных ценных бумаг (ИЦБ),

- решением новаторских и важных социально-экономических задач, таких как кредитование капитального ремонта, наемных домов, организация долгосрочных жилищных накоплений.

В результате Агентство может достичь важных результатов:

- обеспечить получение кредитов по ставке индекс потребительских цен + 2,2 % для 200 000 семей в год целевой группы Агентства (жилье экономического класса, социальная ипотека),

- показать пример другим участникам рынка по внедрению новых продуктов и технологий,

- оказать существенное влияние на снижение ставок по рынку ипотечного жилищного кредитования в целом.

Увеличение влияния Агентства на ипотечный рынок реализуется через системный подход к созданию и функционированию дочернего банка, который обеспечивается:

- управлением взаимным влиянием жилищной политики и ипотечного бизнеса,

- одновременным решением важных государственных задач и использованием возможностей государственного института развития жилищной сферы, что накладывает обязанность стать образцовой кредитной организацией,

- синергетическим эффектом от совместного рассмотрения всех действующих и перспективных видов ипотечного бизнеса, включая ипотечное жилищное кредитование, арендное жилье, капитальный ремонт МКД, строительные сбережения,

- единым рассмотрением подсистемы Продукт-Сервис-Продажи,

- использованием потребности граждан в решения свои жилищных проблем для создания системы долгосрочных жилищных накоплений, как средства внутреннего финансирования ипотечных проектов. Необходимо рассматривать как создание жилищных накоплений на универсальных банковских инструментах, так и специализированных - строительные сбережения, взносы на капитальный ремонт, накопление гражданами ипотечных облигаций.

Изложенный взгляд на прямое влияние Правительства не связан с официальной точкой зрения, а является экспертным вариантом организации деятельности в жилищной сфере Правительства и его структур.

Заключение по теме № 2 «Участники ипотечного бизнеса»

Во второй теме были рассмотрены четыре действующих и перспективных вида ипотечного бизнеса:

- ипотечное жилищное кредитование,

- наемные дома,

- капитальный ремонт многоквартирных домов,

- строительные сберегательные кассы.

Система существует в приемлемом виде только в ипотечном жилищном кредитовании. В остальных трех видах работающая система еще только создается или даже не запланирована к созданию (строительные сберегательные кассы), что является серьезным препятствием к развитию в более значимых для страны объемах ипотечного бизнеса.

Две системы ипотечного бизнеса – капитальный ремонт МКД и строительная сберегательная касса по внутренней системотехнике могут функционировать на одинаковых принципах. Разница только в степени добровольности участия. Понимание этого момента может сократить время и ресурсы создания упомянутых систем и упростить управление ими.

При рассмотрении темы № 2 определены еще несколько основ новой философии ипотечного бизнеса.

Пятая основа. Ипотечный бизнес рассматривается как система, целью которой является экономическое и социальное развитие всей страны. Ипотечный бизнес является локомотивом развития России.

Шестая основа. Ипотечный бизнес – внутренний бизнес по своей экономической сути и по российскому праву, который может быть открыт для любых участников и инвестиций.

Седьмая основа. Источником развития ипотечного бизнеса являются долгосрочные инвестиции. В ближайшие 10 лет основной расчет должен делаться только на внутренние источники инвестиций.

Восьмая основа. Стимулом развития является конкуренция. Выдвинуты три предположения, улучшающих влияние конкуренции на доступность ипотечного кредитования:

- возможность для потенциального заемщика выбирать из 5 конкурирующих предложений,

- увеличение числа кредиторов, имеющих рыночную долю свыше 10 %,

- не существенность обстоятельства, кто является собственником конкурирующих кредиторов.

Девятая основа. Государство может и должно оказывать прямое и опосредованное влияние на ипотечный рынок.

Литература

1. Гордейко С.Г. Арендное жилье ─ неразрывная связь с ипотечным бизнесом и жилищной политикой // Аналитический центр по ипотечному кредитованию и секьюритизации «Русипотека».─ Май 2015. ─

http://rusipoteka.ru/ipoteka_sekyuritizaciya/ipoteka_sekyuritizaciya_stati_2015/arendnoe_zhile.

2. Гордейко С.Г. Капитальный ремонт – еще один потенциальный локомотив развития // Аналитический центр по ипотечному кредитованию и секьюритизации «Русипотека». ─ Апрель 2015. ─

http://rusipoteka.ru/ipoteka_sekyuritizaciya/ipoteka_sekyuritizaciya_stati_2015/kapital_nyj_remont.

3. Гордейко С.Г. Строительные сберегательные кассы. Сейчас или никогда. Будет ли четвертая попытка // Аналитический центр по ипотечному кредитованию и секьюритизации «Русипотека». ─ Февраль 2015. ─

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться