Клиентоцентричность и краткосрочные госпрограммы на примере поддержки ипотечного кредитования

Статья была написана в конце 2015 года и опубликована журнале «Управление продажами» № 01 2016 с. 48-56. http://grebennikon.ru/article-qq90.html

За прошедшие месяцы в обсуждаемых программах произошли изменения, которые меняют статистику, но не выводы. Все данные оставлены в виде, актуальном на момент написания статьи.

В данной статье проведен анализ правительских программ на соответствие принципам клиентоцентричности и клиенториентированности. Выдвинуто предположение, что четкое определение клиента и практическое применение принципа клиентоориентированности является залогом успеха не только для коммерческих, но и для государственных программ. Исследование проведено применительно к программам государственной поддержки ипотечного кредитования.

ВВЕДЕНИЕ

Работа продолжает начатое в других статьях автора [1–4] исследование вопросов клиенториентированности и ее влияния на удовлетворение потребностей клиентов и решение задач предприятий. Фокусом рассмотрения были взаимоотношения между клиентами и коммерческими организациями при предоставлении финансовых услуг. Выявление и удовлетворение потребностей клиента является основой клиентоцентричного бизнеса, исследованию которого посвящена отдельная статья автора [2]. В качестве основы для рассмотрения заявленной темы будет использоваться терминология, предложенная в упомянутых статьях.

Клиентоцентричность — это стратегия ведения предпринимательской или иной деятельности, ориентированная на помощь клиентам в достижении их жизненных целей.

Клиентоориентированность — практическое применение клиентоцентричности в текущей работе компании.

Лояльность клиентов является одной из целей стратегии клиентоцентричности и может быть использована для оценки ее действенности.

С измерением лояльности связана оценка эффективности управления отношениями с клиентом и соответствующее измерение его удовлетворенности. С точки зрения управления клиенториентированность на практике реализуется через выбор в качестве одного из основных критериев эффективности бизнес-процессов организации максимизации удовлетворенности клиентов.

Несмотря на смысловую близость приведенных терминов они имеют существенное различие, заключающееся в том, что клиентоцентричность это – стратегия или даже философии компании. В свою очередь, лояльность и клиентоориентированность это тактика и текущая практическая деятельность.

Предметом данного исследования является изучение с точки зрения клиенториентированности взаимоотношений между гражданами и государством. Область рассмотрения ограничена применением Правительственных программ в области ипотечного кредитования, которое в силу важности и массовости играет существенную роль в жизни государства и граждан. Ипотечное кредитование для государства тесно связано с жилищной и социальной политикой, а для населения с решением личных жилищных вопросов.

В рекордный для ипотечного жилищного рынка 2014 год в Российской Федерации был выдан 1 012 301 кредит на сумму 1 762 523 млн. рублей. Даже в кризисный 2015 год при падении рынка на 35 % количество новых ипотечных кредитов приближается к 700 000.

В 2015 году в сфере ипотечного кредитования были приняты две краткосрочные правительственные программы [9-11], которые по общей декларативной части должны влиять на доступность жилья для граждан.

Различие в эффективности и важность для населения Правительственных программ позволяет поставить следующие вопросы:

• насколько возможно применение понятий клиентоцентричного бизнеса для оценки взаимоотношений между гражданами и государством,

• может ли клиентоориентированность повлиять на эффективность конкрентных правительственных программ.

Цель статьи — показать, что стратегия клиентоцентричности может рассматриваться, как основа для эффективной деятельности не только для коммерческих организаций, но и для Правительственных программ.

ПРИМЕНИМОСТЬ ПОНЯТИЙ КЛИЕНТОЦЕНТРИЧНОСТИ К ОТНОШЕНИЯМ ГРАЖДАН И ГОСУДАРСТВА

Базовые отношения между гражданами и государством не могут быть рассмотрены с чистых бизнес позиций из-за их множественного характера и невозможности четко определить, кто клиент, а кто исполнитель, хотя видно, что главный заказчик - население. Такой вывод прямо следует из законодательно утвержденного устройства общества. Из всей сложной совокупности общественных отношений выделим малую часть с учетом направленности рассматриваемой темы (табл.1).

Таблица 1. Некоторые отношения граждан и государства

|

Тезисы |

Выдержки из документов |

|

Государство служит народу |

Признание, соблюдение и защита прав и свобод человека и гражданина - обязанность государства. |

|

Народ – самый главный. |

Единственным источником власти в Российской Федерации является ее многонациональный народ. Народ осуществляет свою власть непосредственно, а также через органы государственной власти и органы местного самоуправления. |

|

В России все для человека |

Российская Федерация - социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. |

|

Жилищный вопрос - базовый |

Каждый имеет право на жилище. Органы государственной власти поощряют жилищное строительство, создают условия для осуществления права на жилище. |

|

Население – заказчик, Правительство – исполнитель. |

Правительство Российской Федерации в своей деятельности руководствуется принципами народовластия и обеспечения прав и свобод человека и гражданина. |

|

Правительство отвечает за практическую реализацию жилищной политики |

Стратегической целью государственной жилищной политики является обеспечение доступности жилья для всех категорий граждан, а также соответствия объема комфортного жилищного фонда потребностям населения. Приоритетные задачи 1. Создание условий для роста предложений на рынке жилья, соответствующих потребностям различных групп населения. 2. Создание условий для повышения доступности жилья для всех категорий граждан Российской Федерации, в том числе: разработка новых и совершенствование действующих институтов жилищного рынка, обеспечивающих повышение доступности жилья, а именно: жилищной ипотеки, земельной ипотеки, развитие рынка ипотечных ценных бумаг; повышение доступности ипотечных кредитов для граждан, снижение и эффективное распределение рисков кредитования между всеми участниками рынка. 3.Обеспечение соответствия объема комфортного жилищного фонда потребностям населения. |

Изложенное выше позволяет сделать вывод, что во всей своей практической деятельности Правительство должно ориентироваться на интересы граждан. Сравнивая определения клиентоориентированности, клиентоцентричности с нормативными документами можно сделать вывод, что в России законодательно закреплена клиентоцентричность Правительства. Отличие от бизнеса в том, что бизнес организация привлекает клиентов, в том числе обещанием клиентоцентричности. Правительство клиентов не привлекает. Граждане в результате президентских и парламентских выборов через некоторое время получают Правительство, которое изначально должно работать на них и ставить цели граждан в виде своих собственных. В литературе об управлении неоднократно описан конфликт между целями собственников и целями менеджмента или целями различных подразделений организации, когда частные цели ставятся выше общесистемных. Подробно этот процесс, называемый субоптимизацией, описан в статье автора [5].

Такой же конфликт возникает при реализации правительственных программ, в которых много участников с различными интересами, иногда далекими от декларируемых целей программ.

ОБЩАЯ ХАРАКТЕРИСТИКА ПРАВИТЕЛЬСТВЕННЫХ ИПОТЕЧНЫХ ПРОГРАММАХ

Как было показано, клиентоцентричность должна присутствовать в реализации Правительством жилищной политики. Исследуем клиентоориентированность ипотечных программ в смысле ориентации деятельности на максимальное удовлетворение клиентов.

Задачи исследования:

• выявления клиента, на которого рассчитаны программы,

• проверка нацеленности программ на максимальное удовлетворение клиента,

• оценка связи клиентоориентированности с эффективностью программ.

Ипотечные программы 2015 года выбраны в качества примера из-за их существенного влияния на решение жилищных проблем граждан и возможность оценки эффекта. Перед началом исследования клиентоцентричности приведем общую характеристику рассматриваемых документов (табл. 2.).

Таблица 2. Общие характеристики ипотечных программ Правительства

|

Краткое наименование программы |

Программа субсидирования |

Программа реструктуризации |

|

Регламентирующий документ |

Правила предоставления субсидий из федерального бюджета российским кредитным организациям и открытому акционерному обществу "Агентство по ипотечному жилищному кредитованию" на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам) [14] |

Основные условия реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации [15] |

|

Дата принятия |

13 марта 2015 г. |

20 апреля 2015 г |

|

Период действия |

c 1 марта 2015 г. до 1 марта 2016 г, с персональным продлением для АИЖК до 1 мая 2016 года. |

не определен |

|

Цель программы |

В тексте отсутствует |

В тексте отсутствует. Формально указано, что программа разработана в целях реализации плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году. |

|

Механизм программы |

Возмещение кредиторам недополученных доходов при кредитовании по фиксированной ставке в 12 % приобретения квартир (домов) в новостройках у застройщиков. |

Возмещение кредиторам затрат на проведение реструктуризации кредитов заемщикам, оказавшимся в трудной ситуации. |

|

Ожидаемые ориентиры |

Выдача ипотечных кредитов на 400 млрд. руб. (последующая корректировка до 700 млрд. руб.) |

Оказание помощи 22,5 тыс. заемщиков |

|

Затраты |

20 млрд. рублей |

4,5 млрд. рублей |

|

Исполнитель программы |

Министерство финансов |

Агентство по ипотечному жилищному кредитованию (АИЖК) |

|

Ход выполнения |

Программа в 2015 году имеет успех. По итогам года по программе выдано 30 % от всех ипотечных кредитов |

Программа не заработала и 7 декабря была кардинально изменена [11] |

|

Ожидаемый результат |

Первоначальный ориентир в 400 млрд. руб. будет уверенно перевыполнен. |

Ориентир достигнут не будет. Результат будет многократно хуже ориентира. |

|

Эффект |

В 2015 году по программе выдано 210 633 кредита на сумму 374,2 млрд. рублей при затратах 2,7 млрд. рублей. Оставшиеся средства будут использованы для компенсации выдач в 2016 году и компенсации доходов по уже выданным кредитам. |

Деньги выделены исполнителю программы – АИЖК. Могут быть размещены на депозит с использованием доходов для целей программы. В 2015 году реструктуризацию по программе провели для нескольких заемщиков. |

Подробный анализ программ в рамках статьи провести невозможно, ему были посвящены специальные работы автора [6-8].

Рассматриваемые программы разрабатывались в составе антикризисных мероприятий начала 2015 года, в период существенного ухудшения различных экономических показателей, приведших к увеличению ставок ипотечного кредитования на 3 и более процентных пункта. Это могло привести к резкому уменьшению спроса на ипотечные кредиты по ставкам 15-18 % годовых. В структуре ипотечного кредитования работа с новостройками занимала у многих банков более 50 % от объема кредитования и существенно влияла на продажи застройщиков.

ОСОБЕННОСТИ ПРОГРАММЫ СУБСИДИРОВАНИЯ

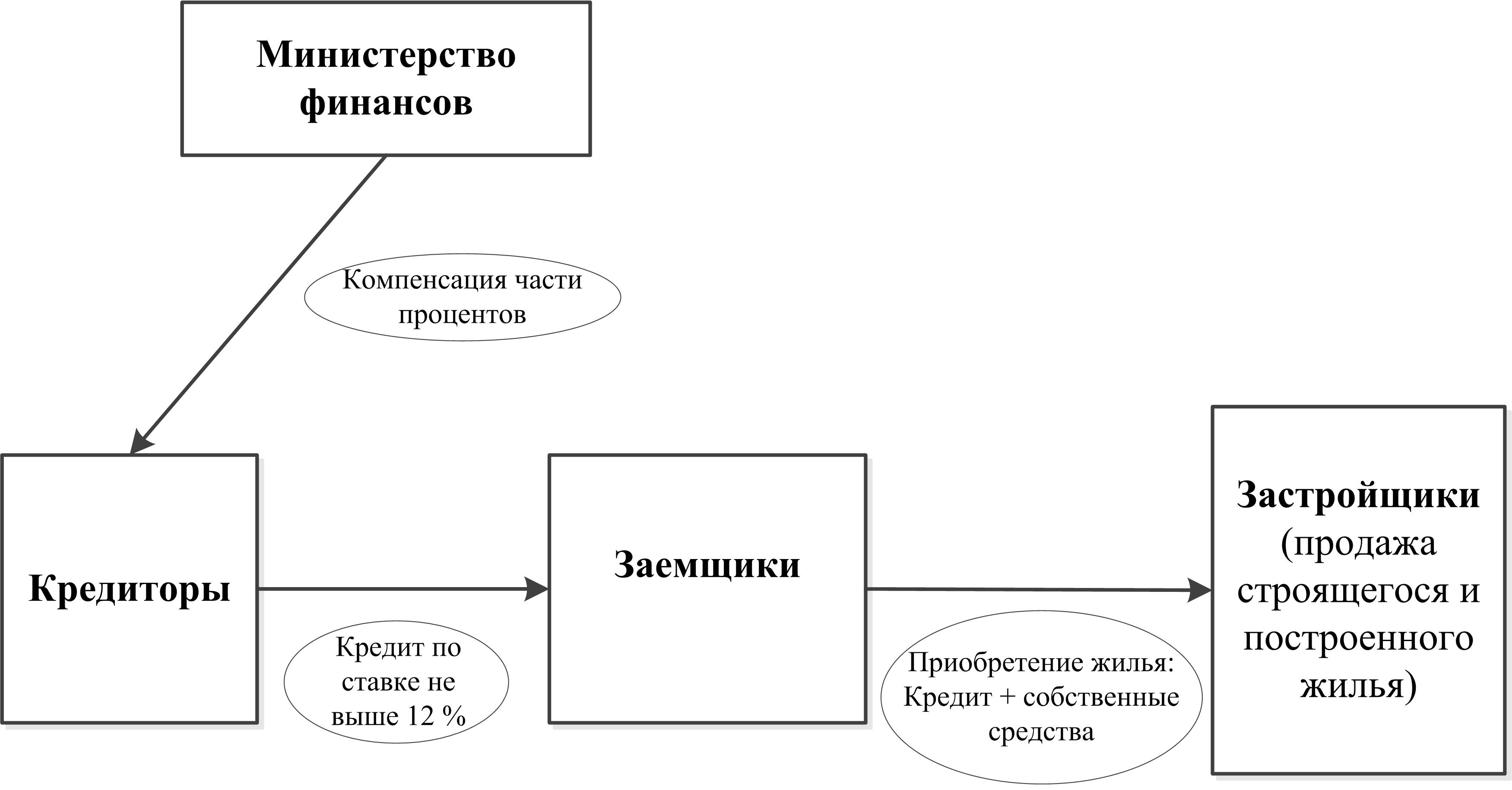

Особенности программы субсидирования можно проиллюстрировать схемой денежных потоков (рис.1) и выделить ее основные выгоды для у частников (табл.3).

частников (табл.3).

Рис. 1. Схема денежных потоков в Программе субсидирования

Таблица 3. Выгоды основных участников программы

|

|

Кредитор |

Заемщик |

Застройщик |

|

Основные преимущества от участия в программе |

Возможность за счет государства продать кредиты на условиях ниже рыночных. Имиджевый эффект от участия в госпрограмме. |

Возможность выгодно приобрести квартиру в новостройке в кредит. Ощущение надежности объекта. |

Получение денежных средств от реализации построенных объектов. Имиджевый эффект от участия в госпрограмме. |

|

Результаты за 2015 год |

374 273 млн. рублей выдано в кредит |

210 633 купленных квартир (домов) в новостройках |

Реализовано объектов на сумму 592 121 млн. рублей |

|

Принцип взаимодействия государства и участников |

Частичная клиентоориентированность. Поддержка в реализации части ипотечных продуктов. |

Частичная клиентоориентированность. Частичное удовлетворение жилищных потребностей. |

Полная клиенториентированность. Максимальное содействие удовлетворению потребности в сбыте. |

В 2015 году на субсидирование было затрачено 2 699 349 094 тыс. рублей. Отметим главные итоги для государства:

• затраченные 2,7 млрд. рублей позволили застройщикам получить 592,1 млрд. рублей от реализации построенной недвижимости,

• население инвестировало 217,8 млрд. рублей в качестве оплаты части покупки недвижимости, что составило 36,7 % от полученных застройщиками средств,

• застройщики и банки в рамках совместных программ предлагали кредиты по ставкам ниже 12 %, что еще больше стимулировало спрос и сбыт.

Данная программа является примером стимулирования бизнеса, когда на каждый вложенный государством в Программу субсидирования рубль застройщики получили 219 рублей. Изложенное позволяет сделать вывод, что главным клиентом и выгодоприобретателем программы субсидирования являются застройщики. По отношению к застройщикам клиенториентированность соблюдена в полной мере и налицо максимизация удовлетворенности клиента.

На двух других условных клиентов Программы субсидирования клиентоориентированность распространяется не полностью из-за ограничения объектов кредитования строящимся или вновь построенным жильем.

По результатам рассмотрения Программы субсидирования можно сделать основные выводы:

• успех программы обеспечен практическим применением клиенториентированности в виде удовлетворения потребностей всех участников программы,

• для главного выгодоприобретателя Программы – застройщиков удовлетворение потребностей максимальное, для банков и заемщиков частичное,

• основные подходы направленности деятельности Правительства на удовлетворение прав и потребностей граждан соблюдены,

• мультипликатор использования бюджетных средств находится на высочайшем уровне. При этом предусмотренные средства Министерством финансов тратятся помесячно.

ОСОБЕННОСТИ ПРОГРАММЫ РЕСТРУКТУРИЗАЦИИ

Причиной разработки Программы реструктуризации послужило ухудшение финансового положения части заемщиков, проявившиеся в увеличении числа просроченных кредитов. Просрочка по кредиту может привести к дефолту, что означает личную трагедию для заемщика из-за потери квартиры и убытки кредитора, связанные с неполным возвратом кредита даже при проведении судебных процедур.

Дополнительный негативный фон добавило изменение курса рубля, что сказалось на заемщиках, взявших валютный кредит и столкнувшихся с ростом ежемесячного рублевого платежа по кредиту.

Программа реструктуризация должна была помочь заемщикам, попавшим в наиболее трудную ситуацию. Сутью предусмотренной реструктуризации является облегчение условий обслуживания кредита для заемщика в виде продолжительного уменьшения платежей или одноразового улучшения, например, в виде конвертации валютного кредита в рублевый.

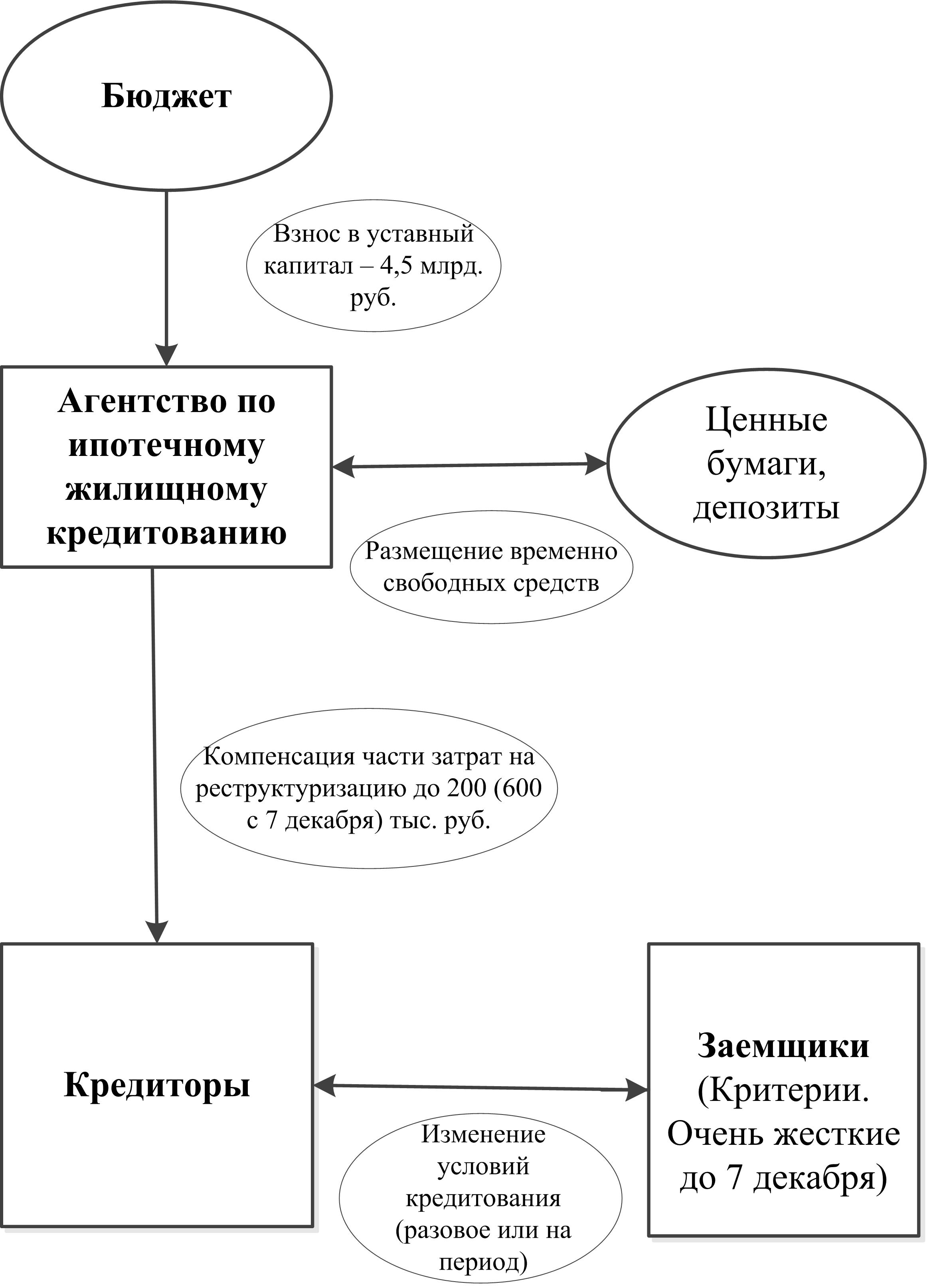

Особенности Программы реструктуризации можно проиллюстрировать схемой денежных потоков (рис.2) и выделить основные особенности для участников (табл.4).

Рис. 2. Схема денежных потоков в Программе реструктуризации

Таблица 4. Особенности Программы реструктуризации для участников

|

|

АИЖК |

Кредитор |

Заемщик |

|

Основные преимущества от участия в программе |

Маневр свободными денежными средствами для получения дополнительных средства на программу (выплаты и орграсходы). |

Возможность получить бюджетные денежные средства после проведенной реструктуризации кредита, находящегося на грани дефолта. Возможность на некоторое время снять остроту проблемы. |

Возможность на некоторое время снять остроту проблемы, связанную с невозможностью (сложностью) обслуживания кредита. |

|

Результаты за 2015 год |

Получено 4,5 млрд. рублей. К программе присоединилось 65 банков. Проведено несколько реструктуризаций. |

Получено несколько компенсаций затрат на реструктуризацию. |

Несколько заемщиков получили реструктуризацию. |

|

Принцип взаимодействия государства и участников |

Исполнитель оказался выгодоприобретателем по программе в финансовом смысле. |

Частичная клиентоориентированность в виде потенциальной возможности получать денежные средства для облегчения управления дефолтным кредитным портфелем. |

Потребность в помощи не удовлетворена в количественном и качественном выражении. Клиенториентированность в первом варианте программы отсутствовала полностью. Во втором варианте снижены требования к заемщикам, что можно считать незначительным проявлением клиентоориентированности. |

Примечание. Публичная информация о результатах работы по Программе реструктуризации отсутствует.

По результатам рассмотрения Программы реструктуризации можно сделать основные выводы:

• неудача в 2015 году Программы субсидирования связана с отсутствием клиенториентированности по отношению к главному клиенту – заемщику;

• отсутствие клиентоориентированности по отношению к заемщикам проявилось в замене решения проблемы резкого увеличения риска дефолта на откладывание этой проблемы на поздний срок или незначительное однократное облегчение положения заемщика Программа. Такой подход не снимает главную проблему при дефолте – недостаток денежных средств от процедуры взыскания, что не выгодно ни банку, ни заемщику [8];

• налицо проявление субоптимизации, когда Программа приносит выгоды только исполнителю;

• основные подходы направленности деятельности Правительства на удовлетворение прав и потребностей граждан не соблюдены;

• мультипликатор использования бюджетных средств находится на отрицательном уровне. Деньги выделены, а результата нет.

ЗАКЛЮЧЕНИЕ

Базовые отношения между гражданами и государством не могут быть рассмотрены только с бизнес позиций из-за их множественного характера и невозможности четко и постоянно определить клиента и исполнителя.

Отношения между хозяйственными обществами и гражданами могут рассматриваться с позиций клиентоцентричности. Это же относится и к краткосрочным Правительственным программам.

В рассмотренных примерах акцент сделан на оценку практического воплощения философии клиентоцентричности посредством исследования клиентоориентированости в краткосрочных программах поддержки ипотечного кредитования.

Для коммерческих организаций принятие стратегии клиентоцентричности является одной из возможностей для развития в настоящее время. Общественное устройство Рос-сийской Федерации закрепляет клиентоцентричность в качестве основы деятельности Правительства и его дочерних организаций.

Рассмотренные примеры из сферы ипотечного кредитования позволяют сделать вывод, что правильное определение клиента и практическое, а не декларативное применение стратегии клиентоцентричности влияют на успех реализации Правительственных программ и деятельности Правительственных структур.

Установлена связь успеха программы с полнотой соблюдения принципа клиентоориентрированности. Успешная программа содержит клиентоориентированность по отношению ко всем клиентам программы. В неудачной программе клиентоориентированность отсутствует.

Для коммерческих организаций выбор клиентоцентричности является добровольным, а для государственных обязательным и предопределенным.

Парадоксально, но уже закрепленную для Правительства философию клиентоцентричности, необходимо внедрять в практику теми же методами, что и для коммерческих структур. При всей очевидности понятий необходимо проводить независимый анализ Правительственных программ, в том числе на клиентоориентированность, а также заниматься обучением сотрудников, что особенно важно для хозяйственных обществ, принадлежащих Правительству, и других структур, которые разрабатывают и исполняют Правительственные программы.

ЛИТЕРАТУРА

1. Гордейко С.Г. Контроль качества обслуживания как часть управления клиентским портфелем // Клиентинг и управление клиентским портфелем. — 2013. — №3. — С. 162–171.

2. Гордейко С.Г. Клиентоцентричность — перспективная стратегия розничного банковского бизнеса // Клиентинг и управление клиентским портфелем. — 2014. — №1. — С. 20–34.

3. Гордейко С.Г. Перспективы увеличения эффективности управления клиентским портфелем // Клиентинг и управление клиентским портфелем. — 2014. — №3. — С. 190–199.

4. Гордейко С.Г. Особенности применения системного подхода к управлению в кризисные периоды (на примере коммерческого банка) // Менеджмент сегодня. — 2015. — №2. — С. 82–98.

5. Гордейко С.Г. Системный подход к управлению розничным бизнесом в коммерческом банке // Менеджмент сегодня. — 2013. — №6. — С. 330–345.

6. Гордейко С.Г. Государственная программа субсидирования процентных ставок по ипотеке: первые результаты // Банковское дело. —2015. —№ 9. — С. 42-44.

7. Гордейко С.Г. Анализ заявок на предоставление субсидий при выдаче ипотечных кредитов на новостройки». —

http://rusipoteka.ru/ipoteka_sekyuritizaciya/ipoteka_sekyuritizaciya_stati_2015/subsidij_pri_vydache_ipotechnyh_kreditov_na_novostrojki/

8. Гордейко С.Г. Сравнительный анализ вариантов реализации программы помощи ипотечным заемщикам». —

http://rusipoteka.ru/ipoteka_sekyuritizaciya/ipoteka_sekyuritizaciya_stati_2015/programmy_pomowi_ipotechnym_zaemwikam/

9. Постановление Правительства Российской Федерации от 13 марта 2015 г. № 220 «Об утверждении правил предоставления субсидий из федерального бюджета российским кредитным организациям и открытому акционерному обществу «Агентство по ипотечному жилищному кредитованию» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам).

10. Постановление Правительства Российской Федерации от 20 апреля 2015 г. № 373 «Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, и увеличении уставного капитала открытого акционерного общества «Агентство по ипотечному жилищному кредитованию».

11. Постановление Правительства Российской Федерации от 7 декабря 2015 г. № 1331 «О внесении изменений в постановление Правительства Российской Федерации от 20 апреля 2015 г. № 373».

12. Конституция Российской Федерации 12 декабря 1993 года (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 № 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ).

13. Федеральный конституционный закон «О Правительстве Российской Федерации» 17 декабря 1997 года № 2-ФКЗ (с учетом изменений, по состоянию на 14.12.2015).

14. Распоряжение Правительства РФ от 17.11.2008 № 1662-р (ред. от 08.08.2009) «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года».

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться