Кардинальный разворот. Что происходит в Пермском крае с выдачей ипотеки?

На пермском рынке жилой недвижимости наблюдается снижение спроса на ипотеку, при этом цены на новостройки продолжают расти. По данным Объединенного кредитного бюро (ОКБ), в Пермском крае в июле банки выдали 1,46 тысячи ипотечных кредитов, что на 58 % меньше показателей июня. Объем за месяц снизился на 71 % – с 13,9 до 4,01 млрд рублей. Средний размер кредита составил 2,74 млн рублей, а в июне он был равен 3,98 млн рублей (-31 %). Эксперты отмечают, что после отмены универсальной льготной ипотеки с господдержкой и повышения Центробанком России ключевой ставки с 16 до 18 % ждать падения цен на жилье не стоит.

«В июле спрос на ипотеку существенно сократился. Это было ожидаемо и объясняется целым комплексом факторов. Во-первых, продажи в июне были существенно подогреты информацией о скором окончании универсальной госпрограммы и завершением «старых» условий «семейной» ипотеки. Это стимулировало многих заемщиков ускорить заключение сделок, и выдачи в первом летнем месяце оказались рекордными. Во-вторых, лимиты по IT-ипотеке были исчерпаны, а «обновленная семейная» ипотека перезапустилась только в середине июля. Ставки по рыночным программам оставались высокими, что сдерживало спрос. Кроме того, Банк России продолжил политику, направленную на сокращение доли высокозакредитованных заемщиков», – поделились в банке ВТБ.

Исполнительный директор Ассоциации «Пермские строители» Борис Николаев подтвердил падение спроса на ипотечные кредиты. При этом он отметил, что федеральные эксперты приводят разные оценки – от 20-30 % до кратного снижения в несколько раз.

«Мы считаем, что сейчас никто из участников рынка, даже сам регулятор в лице государства, не смогут с высокой точностью указать конкретные параметры изменения конъюнктуры в будущем. Прошедший месяц с момента пересмотра программы льготной ипотеки – это крайне малый, короткий период относительно тех горизонтов, которыми традиционно мыслит девелоперский бизнес. Определенное время на статистику будут влиять заделы прошлых лет, ранее одобренные кредиты. Степень распроданности строящихся объектов в Перми и процент их наполнения достаточно высокие, что говорит против снижения цен предложения в краткосрочной перспективе», – добавил г-н Николаев.

По словам директора по региональному развитию «Самолет Страна» Александра Чинарова, на поведение покупателей в последние годы влияли новости об отмене некоторых льготных ипотечных программ и рост ключевой ставки: «Если до 2019 года уровень цен на квартиры в новостройках уступал жилью на вторичном рынке, то с 2020 года ситуация развернулась на 180 градусов. Льготная ипотечная программа простимулировала строительный рынок, повысив спрос, который потянул за собой и цены. В течение 2023 года рынок первичного жилья разогревался слухами об отмене льготной ипотеки, а также резким повышением ключевой ставки в сентябре. В декабре прошлого года стало известно о продлении программы, а также повышении размера первоначального взноса до 30 %. При этом разбалансировки цен на первичное и вторичное жилье в городе и регионе не фиксировалось: цены в обоих сегментах росли ровно».

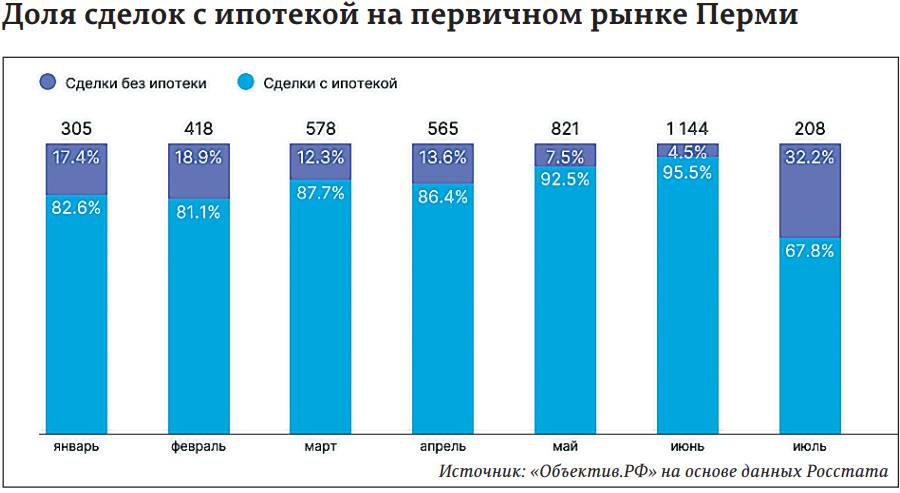

По данным аналитического сервиса «Объектив.РФ», в июле на рынке первичного жилья возросла доля сделок без ипотеки – до 32,2 %. Ранее она не поднималась выше 18,9 %.

В ВТБ рассказали, что в Пермском крае в первом полугодии банк проводил 70 % от общего числа ипотечных сделок по госпрограммам, а в июле ситуация кардинально поменялась: порядка 70 % уже приходилось на кредиты по рыночным ставкам. В августе их доля снизилась, а «семейной» ипотеки – выросла. «Сейчас уже около 40 % сделок мы проводим по этой госпрограмме, а в объеме выдач на нее приходится 43 %. Из-за недавнего раунда повышения ставок на рынке и достаточно серьезного изменения IT-ипотеки мы ожидаем, что вес «семейной» ипотеки в выдачах продолжит расти», – добавили в ВТБ.

Что будет дальше?

Эксперты отметили, что в вопросе о том, как будет развиваться рынок жилой недвижимости дальше, многое будет зависеть от стратегии регулятора. На сегодняшний день причин для снижения ключевой ставки у Центробанка нет.

«Быстрого восстановления спроса мы не ожидаем. В текущих реалиях в основном за ипотекой будут обращаться клиенты, которые подходят под условия госпрограмм, или те, кому важно срочно решить жилищный вопрос, если говорить о рыночных продуктах. Потенциал повышения стоимости квартир в новостройках будет ограничен, как минимум, все второе полугодие 2024 года. Сдерживающим фактором выступит достаточно существенное увеличение цен с 2020 года при более умеренном росте заработных плат. На вторичном рынке, где стоимость недвижимости за последние четыре года увеличилась, примерно, сопоставимо с ростом зарплат, ограничивать цены будут высокие ставки по ипотеке. Мы пока не прогнозируем существенного сокращения разницы между ценами на «первичку» и «вторичку». На наш взгляд, это возможно в горизонте двух-трех лет при условии смягчения денежно-кредитной политики Центрального банка и снижения ключевой ставки», – подытожили в ВТБ банке.

Не исключено, что потенциальные покупатели, которые не попадают под условия льготной ипотеки, на время откажутся от приобретения жилья, будут ожидать более выгодных условий. Борис Николаев считает, что, вероятнее всего, произойдет стабилизация и корректировка вниз темпа роста цен на первичном рынке, а застройщики начнут активно проводить различные мероприятия по стимулированию спроса, как это было несколько лет назад. Например, будут предоставлять более длительные рассрочки платежа или предлагать покупателям подарки.

Эксперты обратили внимание, что растет число сделок в сегменте загородной недвижимости: при сопоставимых ценах на индивидуальное жилье и просторные квартиры в новостройках, а также равных рыночных ставках, многие клиенты делают выбор в пользу частного дома.