Недвижимость - высокие ставки неприятны, но не фатальны

Авторы: аналитики

инвестиционной группы «АТОН»

Наступающий 2022 год сулит девелоперам больше трудностей, чем предыдущий "урожайный" год, когда ставки по ипотеке находились на исторических минимумах, а спрос значительно превышал предложение. В 2022 ипотека подорожает, что охладит спрос. Мы не ожидаем больших проблем в жилищном строительстве. Напротив, перегретый рынок станет более сбалансированным. В прошлом году цены на жилье показали значительный рост, но при этом столь же сильно увеличилась себестоимость строительства, подорожали стройматериалы и земельные участки, поэтому цены в 2022 вряд ли пойдут на спад. Из-за роста расходов на повышенную маржу девелоперы тоже могут не рассчитывать. У каждой из публичных компаний девелоперов своя бизнес-модель и стратегия, свой портфель жилищных проектов, и поэтому их акции двигаются и оцениваются инвесторами по-разному. Нашим фаворитом по-прежнему остается Группа ПИК.

Конъюнктура рынка и цены. Мы ожидаем, что спрос на квартиры в 2022 будет ниже вследствие роста ставок по ипотечным кредитам. В частности, последняя опубликованная статистика по ипотечным сделкам в Москве за октябрь 2021 показала снижение спроса на 12% г/г. В то же время резкого обвала спроса мы тоже не ожидаем, он просто должен вернуться к более-менее сбалансированному уровню. По-прежнему поддержку спросу будут оказывать обновленная программа господдержки ипотеки для молодых семей с одним ребенком и рост располагаемых доходов россиян. В 2021 цены на недвижимость выросли на 25% г/г, и мы не видим фундаментальных причин для их снижения в 2022 по следующим причинам: а) предложение жилья не растет, а в ряде крупных городов даже остается ограниченным; б) застройщики предпочитают не снижать цены, а субсидировать ипотечные ставки за свой счет, поэтому ипотечная ставка во многих проектах в сегменте первичного жилья держится ниже 7-8%; в) себестоимость строительства в 2021 подскочила на 30-70% г/г, и мы не ожидаем ее существенного снижения в 2022.

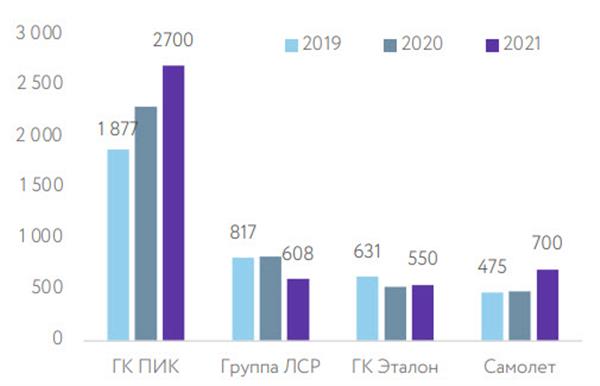

Динамика объемов продаж, тыс. кв. м

Источник: Bloomberg, оценки АТОНа

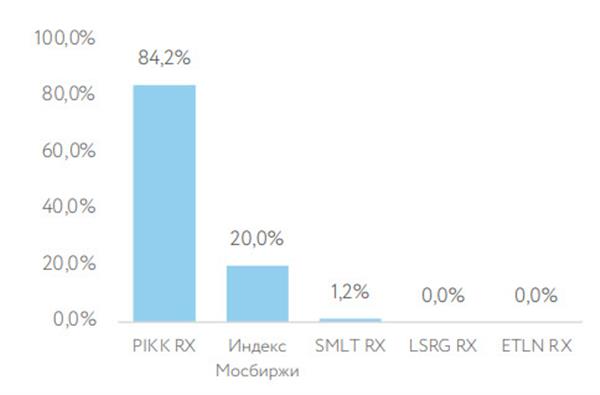

Динамика акций девелоперов с начала года

Источник: Bloomberg, оценки АТОНа

Ипотека. В 2021 общий объем ипотечных кредитов в России вырос на 26% г/г и достиг почти 12 трлн руб. – это 47% общего объема кредитов физическим лицам (против всего лишь 26% в 2010) и составляет 8.4% величины российского ВВП (против 2% в 2010). Несмотря на резкий рост ипотечного кредитования в последнее десятилетие, его доля в ВВП остается относительно низкой по сравнению с другими развитыми и развивающимися странами, и каких-либо признаков пузыря на рынке недвижимости пока не просматривается. Более того, мы считаем, что российский ипотечный рынок способен вырасти минимум вдвое в течение следующих 5-7 лет до 12-15% к ВВП, прежде чем у ЦБ появятся основания для каких-либо опасений. Несмотря на рост ипотечных ставок, мы ожидаем роста ипотеки минимум на 15-20% г/г в 2022.

Инновации в приоритете. Российские девелоперы уже несколько лет как используют динамическое ценообразование, удаленные цифровые каналы продаж, мобильные приложения для рабочих и сокращенные циклы строительства. Одним из новшеств в отрасли является развитие модульного строительства, позволяющего ускорить стройку и сократить штат сотрудников. ГК ПИК в этом отношении вне конкуренции, но ГК Эталон и другие девелоперы также разрабатывают аналогичные технологии.

ГК "ПИК" (PIKK RX; ЦЕЛЬ – 2 000 руб.; ВЫШЕ РЫНКА). Группа компаний ПИК – не просто ведущий девелопер жилой недвижимости в России, но становится высокотехнологичной компанией. Компания выходит в новые сегменты жилья, новые российские регионы, другие крупные EM-рынки, развивает новые строительные технологии и запускает инновационные цифровые сервисы, которые могут стать новым словом на рынке жилья. Неожиданное SPO объемом $500 млн в октябре и негативная реакция рынка на повышение ключевой ставки ЦБ РФ и, соответственно, ипотечных ставок спровоцировали коррекцию в стоимости акций, которая упала ниже цены размещения SPO (1 275 руб.); однако мы полагаем, что коррекция носит временный характер, и акция восстановится по мере выхода положительной операционной и финансовой отчетности в 2022. Исходя из наших оценок прибыли за 2022П, ГК ПИК торгуется со следующими мультипликаторами: скорректированный P/E 7.5x, скорректированный EV/EBITDA 7.1x/ и P/NAV 0.6x. На наш взгляд, инвестиционный кейс ГК ПИК – лучший в секторе недвижимости и один из самых привлекательных на российском фондовом рынке в целом. Среди ближайших катализаторов мы отмечаем возможное включение в индекс MSCI в мае 2022, хорошие результаты за 2021 по МСФО (раскрытие ожидается в марте 2022), квартальная операционная отчетность, а также предстоящие дивидендные выплаты.

Группа "ЛСР" (LSRG RX; ЦЕЛЬ – 750 руб.; НЕЙТРАЛЬНО). Группа ЛСР в 9М21 и 3К21 продемонстрировала наиболее слабые операционные результаты по объему продаж по сравнению с конкурентами. Объемы реализации недвижимости за 9М21 упали на 26% г/г до 437 тыс. кв. м. В стоимостном выражении рост составил лишь 1% г/г до 67 млрд руб. По нашему мнению, это обусловлено ограниченным выбором предлагаемых к продаже локаций – компания сосредоточена всего на нескольких масштабных проектах в Москве и Санкт-Петербурге. По итогам 2021 группа ЛСР ожидает сокращения продаж недвижимости на 26% г/г до 608 тыс. кв. м, и мы не ожидаем существенного роста продаж в 2022. Соответственно, мы понижаем нашу целевую цену до 750 руб. за акцию и присваиваем бумаге рейтинг НЕЙТРАЛЬНО.

ГК "Эталон" (ETLN RX; ЦЕЛЬ – 175 руб.; ВЫШЕ РЫНКА). ГК Эталон производит неоднозначное впечатление. С одной стороны, нам нравится бизнес-модель компании и ее сбалансированный портфель проектов. В то же время последовательность реализации стратегии развития компании вызывает вопросы. Так, группа приступила к экспансии в регионы, запустив крупные проекты в Омске и Новосибирской области, и это начинание выглядит достаточно интересно, но одновременно мы наблюдаем резкое падение продаж и сокращение земельного банка в Санкт-Петербурге – "исторической вотчине" компании, и неясно, когда компания планирует восстановить эти показатели. Другой вопрос – насколько рентабельны региональные проекты. Неприятным сюрпризом для инвесторов стало понижение минимального порога дивидендных выплат, утвержденного советом директоров компании всего год назад (12 руб. на акцию). Наконец, последние отчетные данные по продажам также оказались достаточно слабыми, несмотря даже на повышение цен на жилье. Объемы реализации недвижимости за 3К21 рухнули на 51% г/г до 124 тыс. кв. м, а в стоимостном выражении продажи упали на 31% до 20 млрд руб. В результате акции компании провели 2021 год под давлением, несмотря на благоприятные рыночные перспективы. Тем не менее, компания, на наш взгляд, все же может в 2022 продемонстрировать хорошие операционные и финансовые результаты, поэтому мы пока не меняем целевую цену и рейтинг.

"Самолет Девелопмент" (SMLT RX; НР). Самолет Девелопмент – один из крупнейших и наиболее динамично растущих российских девелоперов. Компания специализируется на масштабных жилищных проектах в Московском регионе и Ленобласти, но планирует масштабную региональную экспансию. В настоящее время компания владеет крупнейшим земельным банком среди публичных компаний-девелоперов (24.5 млн кв. м) и реализует 43 проекта. За 9М21 Самолет увеличил объем продаж на 50% г/г до 504 тыс. кв. м., а в стоимостном выражении продажи выросли почти вдвое до 78 млрд руб. при средней цене кв. м недвижимости 155 тыс. руб. (+31% г/г) – это лучший результат среди девелоперов, котирующихся на бирже. К 2023 компания планирует увеличить количество проектов на продажу до 3 млн кв. м с 1.8 млн кв. м на конец 2021. Общий объем реализации жилья должен увеличиться с 700 тыс. кв. м в 2021 до 1.7 млн кв. м к 2023, а выручка, как прогнозируется, вырастет с более чем 100 млрд руб. в 2021 до 260 млрд руб. в 2023. Компания планирует провести SPO в 2022-2023 и прогнозирует свою долгосрочную стоимость на уровне примерно 400 млрд руб., что предполагает потенциал роста в 40% по сравнению с текущей оценкой. В настоящий момент у нас нет официального аналитического покрытия по бумаге.

Объемы строительства жилья в России (млн кв. м)

Источник: Росстат, оценки АТОНа

Кол-во новых квартир в год

Источник: Росстат, оценки АТОНа

Число новых ипотечных кредитов в год и динамика средних ставок по ипотеке

Источник: Росстат, оценки АТОНа